مروری بر تحقیقهای تحلیل شبکههای اجتماعی در سیستمهای اطلاعاتی حسابداری

مروری بر تحقیقهای تحلیل شبکههای اجتماعی در سیستمهای اطلاعاتی حسابداری

مقدمه

رشد سریع تحقیقهای شبکههای اجتماعی و ورود آن به عرصههای مدیریتی و حسابداری، نیاز به انجام مرور و طبقهبندی تحقیقها را در این زمینه روزبهروز افزایش میدهد و هدف این مقاله نیز همین است. در دهههای اخیر، تغییرهای زیادی در تحقیقهای مدیریت و حسابداری رخ داده است و تحقیقها بیشتر بهسمت نظریههای «ارتباطات سازمانی» حرکت کردهاند. به بیان دیگر فعالیتها و بازیگرها مستقل نیستند؛ بلکه در یک نظام فنی اجتماعی۱ در کنار هم قرار گرفتهاند و در مقابل آنها نظریههای اشخاص۲ قرار میگیرند که افراد را براساس ویژگیهای آنها نظیر جنسیت، سن، تحصیلات یا حرفه مورد بررسی قرار میدهند. در مجموع براساس نظریههای موجود، برخی متغیرهای شبکه را بهعنوان متغیرهای مستقلی میدانند که پیامدها را ایجاد میکنند؛ در حالی که برخی مطالعات دیگر متغیرها را تابعی از متغیرهای دیگر میدانند و نتایج را براساس الگوهای روابط درونشبکه بررسی میکنند (Burt, 1992).

شبکههای اجتماعی بر چگونگی روابط بین واحدها مثل اشخاص، واحدهای عملکردی۳ یا سازمانها که روی عکسالعملها و رفتارهای یکدیگر (خروجیها) اثر دارند، تمرکز میکنند.

یک شبکه اجتماعی، ساختاری اجتماعی است؛ متشکل از مجموعهای از بازیگران و روابط بین بازیگران. شبکههای اجتماعی یک راه واضح و روشن برای تحلیل ساختار تمام واحدهای اجتماعی فراهم میکند. در واقع، مفهوم شبکه۴ مفهوم گستردهای است و هر کجا که مجموعهای از روابط به مجموعهای از بازیگرها نسبت داده میشود، میتواند بهکار گرفته شود. تمرکز اصلی شبکههای اجتماعی بر الگوها و مفاهیم ارتباطات۵ درون یک جمع است. برای مثال، روابط میتوانند گسترش اطلاعات بین اجزای شبکه را تسهیل و گردش منابع مشهود و نامشهود را بین اعضای شبکه امکانپذیر و یا حتی محدودیتهایی روی رفتار هر یک از اعضا ایجاد کنند (Worrell et al., 2011). تحقیقهای شبکه اجتماعی تاکید زیادی بر اهمیت روابط در درک فعالیتهای اجتماعی دارند و البته به شیوههای مختلفی مورد مطالعه قرار میگیرند.

گروهها بهطور معمول همان بازیگران یا عاملان هستند که ممکن است مردم، گروهها، سازمانها یا سیستمهای اطلاعاتی باشند. پلهای ارتباطی نیز، عاملان یا بازیگران را به هم متصل میکنند و این ارتباطات میتوانند در محتوا۶، جهت۷ یا شدت روابط (قدرت رابطه۸) متفاوت باشند و همه آنها بر پویایی شبکه تاثیر دارند (Garton et al., 1999).

• «محتوای» ارتباطات میتواند به منابعی که مبادله میشود، مثل اطلاعات، پول، سفارشها یا نسبت خویشاوندی اشاره داشته باشد.

• «جهت» ارتباطات، نشاندهنده انتقالدهنده۹ و انتقالگیرنده۱۰ است. البته برخی از پلهای ارتباطی اصلاً جهت ندارند؛ همانند عضویت مشترک در یک گروه.

• «شدت» روابط به سطح فعالیتها وابسته است؛ یعنی کمیت ارتباطات. برای مثال، اجتماع میتواند بهوسیله ارتباطات بر اعمال اثر بگذارد و این نشان میدهد که ارتباطات ممکن است ارزش یا وزن داشته باشند. برای مثال، پلهای ارتباطی میتوانند نشاندهنده مقدار انرژی، شدت احساسات، صمیمیت، تعهد یا اعتماد بین عوامل را نشان دهد (Ostrom, 1990).

در حالیکه شبکهها با هم در ارتباطند هر ارتباطی یک شبکه متمایز را، مشخص میکند، فرض بر این است که هر پل ارتباطی کار متفاوتی را انجام میدهد. البته همه ارتباطها خروجی مثبت ندارند. برای مثال، تحقیقهای شبکه اغلب برای ترسیم چگونگی شیوع بیماریها یا شبکههای تروریستی و یا چگونگی شکلگیری تقلب در یک سیستم اطلاعاتی استفاده میشوند. همچنین، برخی از تحقیقهای شبکههای اجتماعی به چگونگی تاثیر شبکهها در بهبود گردش منابع در شبکه تمرکز دارند. برای مثال، اینکه چطور یک سیستم حسابداری جدید جایگزین میشود یا چگونه یک ارتباط در شبکه قطع میشود؛ درست مثل زمانی که یک گره تقلب از شبکه حذف میشود (Borgatti & Foster, 2003).

تحلیل شبکههای اجتماعی در سیستمهای اطلاعاتی حسابداری

سیستم اطلاعاتی حسابداری۱۱، سیستم جمعآوری، ذخیرهسازی و پردازش دادههای مالی و حسابداری است که توسط تصمیمگیرندگان بهکار میرود. یک سیستم اطلاعاتی حسابداری، روشی مبتنی بر کامپیوتر برای ردیابی فعالیتهای حسابداری با استفاده از منابع فناوری اطلاعات۱۲ است. گزارش آماری آن میتواند بهصورت داخلی توسط مدیر و یا بهصورت خارجی توسط دیگر علاقهمندان از جمله سرمایهگذاران، بستانکاران و مقامهای مالیاتی استفاده شود (Romney & Steinbart, 2009).

تحقیقهای سیستمهای اطلاعاتی حسابداری بهطور فزایندهای به سمت بررسی پویایی روابط بین سازمانها تمایل پیدا کردهاند. این تحقیقها سه شیوه برای بررسی شبکه برگزیدهاند (Borgatti & Foster, 2003):

• ارتباطهایی که گردش منابع را تسهیل میکنند،

• ارتباط بین گرهها که روی اعمال و هنجارهای اجتماعی تاثیر میگذارند، و

• شبکههایی که خودشان متغیرهای مستقل یا وابستهاند.

در بخش بعد به مرور پیشینه در این باره میپردازیم.

بررسی ادبیات تحقیق

در این بخش تحقیقهای انجامشده در ۳ بخش طبقهبندی میشوند. این تحقیقها شامل تحقیقهای انجامشده روی شـرکتهـای شـبکهای، تحقیقهـایی کـه سیستمهای اطلاعاتی حسابداری را بهعنوان یک گره در نظر گرفتهاند و تحقیقهایی که به ارتباط بین رابطهها و بازیگران انسانی پرداختهاند، میباشد.

تحقیقهای شرکتهای شبکهای۱۳

تحقیقهای حسابداری در کل علاقه خاصی به تحقیق روی پویایی ارتباطات بین سازمانی دارند. تحقیقهایی که حسابداری و کنترل مدیریت را در تمام مرزهای سازمانی بررسی کند (Worrell et al., 2011). در این باره محققان از دیدگاه سلسله مراتبی سنتی فراتر رفتهاند.یک شرکت شبکهای، از تعدادی اعضا با هدفهای مستقل تشکیل شده است که بهطور هماهنگ با هم و در جهت رسیدن به سود و منابع با یکدیگر همکاری میکنند. سازمانهای شبکهای از لحاظ اندازه و دامنه متفاوتند؛ از واحدهای مشاورهای کوچکتر گرفته که کار قراردادهای پیچیده را انجام میدهند تا نهادهای قانونگذار که مجموعه استانداردهای حسابداری و حسابرسی را تهیه میکنند. اغلب در شرکتهای شبکهای کار هماهنگی ومبادلهها با نوع سنتی شرکتها متفاوت است. بهجای داشتن مبادلههای جداگانه۱۴، مبادلهها بهطور معمول در یک فضای ارتباط اجتماعی قرار میگیرند (Mouritsen & Thrane, 2006). در شرکتهای شبکهای، مبادلههای اقتصادی با سطوح بالاتری از اعتماد، انتقال اطلاعات ریز و دقیق به طرفین مبادلهها و حل مسائل بهطور مشترک همراه است. شرکتهای شبکهای بهمنظور حفاظت در برابر فرصتطلبیها و تخلفها، بهجای تکیه بر تعهد قراردادی، سازوکارهای کنترل رسمی، و یا ساختارهای سلسله مراتبی از کنترلهای اجتماعی مانند محدودیت دسترسی به شبکه استفاده میکنند (Jones et al., 1997).

شرکتهای شبکهای قسمت پر کاربردی در تحقیقهای حسابداری است. تحلیل شبکههای اجتماعی یک روش جایگزین برای بررسی سازمانها و روابط بین آنها فراهم میکند. برای مثال، ریچاردسن (Richardson, 2009) در سال ۲۰۰۹ از یک تحلیل شبکههای اجتماعی برای بررسی شبکهای نهادهای قانونگذار در حسابداری و حسابرسی استفاده کرد. همچنین، گولاتی و گارجولو (Gulati & Gargiulo, 1999) در سال ۱۹۹۹ از شبکههای اجتماعی برای توضیح ضرورت شرکتهای شبکهای براساس روابط موجود در شبکههای مختلف و تجربههای پیشین استفاده کردند.

سئوالهایی که در این تحقیقها مطرح است، عبارتاند از:

• کنترلهای اجتماعی در مدیریت مبادلههای اقتصادی چگونه اثربخشتر از سیستم سنتی است؟

• پیامدهای اقتصادی انجام مبادلهها در یک سیستم شبکهای، نسبت به مبادله در سیستم جداگانه سنتی چیست؟ آیا یک سیستم ترکیبی از هر دو، بهینه است؟

• چگونه شدت رابطه بین طرفین میتواند روی ریسکپذیری یا ریسکگریزی طرفین تاثیر بگذارد؟

• آیا برای یک شرکت شبکهای، سطح بهینهای از محافظت در برابر ریسک اتکای بیش از اندازه به اعضای شبکه وجود دارد یا خیر؟ (Worrell et al., 2011)

تحقیقهای سیستمهای اطلاعاتی حسابداری بهعنوان یک گره

در گذشته، واحدهای انسانی (اشخاص، گروهها، سازمانها)؛ بازیگران یک شبکه محسوب میشدند. این در حالی است که بازیگران در یک شبکه ممکن است انسان نباشند؛ مثل نرمافزارها، سختافزارها یا سیستمهای اطلاعاتی. شبکههایی از انسان و غیرانسان، ساختار سازمانی را باثبات میکند و شامل بازیگرهایی هستند که منافعشان موازنه شده است. البته ثبات شبکه و یا هر متغیر دیگری در خروجیها، نتیجه این است که هدفها بهدرستی ترجمه شده باشند. بهطور معمول از روشهای کیفی مانند مطالعه موردی برای بررسی و توضیح رابطه میان ساختار انسانی و غیر انسانی در شبکهها استفاده میشود (Walsham, 1997).

تحقیقها به این سمت حرکت میکنند که سیستمهای اطلاعاتی را بهعنوان یک گره در شبکه در نظر بگیرند. برای مثال، کین و علوی (Kane & Alavi, 2008) در سال ۲۰۰۸ از تحلیل شبکههای اجتماعی برای تحقیق خود با موضوع چگونگی رابطه میان بازیگران انسانی و سیستمهای اطلاعاتی، استفاده و به این نتیجه رسیدند که مرکزیت در سیستمهای اطلاعاتی بهطور مستقیم با کیفیت و اثربخشی خروجیهای سازمان در رابطه است و کارایی استفاده از شبکههای اجتماعی زمانی که با سیستمهای درونسازمانی۱۵ همراه میشود، افزایش مییابد.

محققین سیستمهای اطلاعاتی حسابداری بهدنبال نشان دادن این هستند که سیستمهای اطلاعاتی (مثل سیستم حسابداری) نقش مهمی را در یک ساختار شبکه بازی میکنند؛ تحلیلهای شبکههای اجتماعی ابزاری برای بررسی اثر سیستمهای اطلاعاتی بر خروجیها و عملکرد سازمان فراهم میکند و تحلیل شبکه این کار را از طریق بررسی شیوه واکنش سیستم اطلاعاتی، با گرههای دیگر در شبکه انجام میدهد (Murshed et al., 2007).

دیدگاهی که سیستمهای اطلاعاتی را بهعنوان یک گره در نظر میگیرد، بهدنبال پاسخگویی به سئوالات زیر است (Worrell et al., 2011):

• ماهیت و شدت بهینه روابط بین سیستمهای اطلاعاتی ارتباطدهنده گرهها که جریان اطلاعات را تسهیل و نوآوری ایجاد میکنند، چیست؟

• چگونه جایگاه سیستمهای اطلاعاتی در شبکه میتواند مزیتهای رقابتی و راهبردی ایجاد کند؟

• چگونه سیستمهای اطلاعاتی با ارتباط دادن گرهها میتوانند ریسک مبادلهها را مدیریت کنند، نوآوری را بهبود بخشند و همکاری را افزایش دهند؟

• آیا تغییر در استفاده از سیستم پردازش اطلاعات مبادلهها و کنترهای داخلی، توسط حسابرس داخلی و مستقل پیشبینیپذیر است؟

تحقیقهای مبتنی بر ارتباط بین رابطهها و بازیگران انسانی

بهعقیده کانیون و مالدون (Conyon & Muldoon, 2006)، معمولترین نوع استفاده از شبکههای اجتماعی در حسابداری، استفاده از آن بهعنوان ابزاری برای تعیین رابطه بین افراد و گروههاست. همچنین برای اعضای هیئتمدیره سازمان، ساخت و ارتباطات شبکه اجتماعی کارمندان حسابرسی و نقش متخصصین مالی و حسابداری در تصمیمهای سازمان در زمان عدم قطعیت نیز استفاده میشود.

تحقیقهای آینده در این زمینه ممکن است با طرح سئوالهای زیر انجام شوند:

• چگونه ساختار هدایت و ارتباطات در یک واحد کاری، بخش، شرکت یا انجمن حرفهای کاراتر و اثربخشتر میشود؟

• چگونه ارتباطات اثربخشتر میشوند؟ با قرار دادن استانداردهای اخلاقی، آموزش یا جریمه (Worrell et al., 2011)؟

چگونه کارمندان بخش حسابداری و حسابرسی جایگاه بهتری برای خود ایجاد کنند تا بتوانند اثربخشی را افزایش دهند، به منابع دسترسی داشته باشند و به اطلاعات ضروری دست یابند؟

شبکههای اجتماعی برای پیشبینی، شناسایی و جلوگیری از تقلب

بهتازگی تحقیقهای شبکههای اجتماعی بهسمت بررسی یکی از قدیمیترین جرمهای تاریخ بشر، یعنی تقلب پیش رفتهاند. تقلبهایی نظیر انرون باعث شد تحقیقها بیش از پیش به بررسی رابطه میان بازیگران متفاوت در تقلب علاقهمند شوند. تحقیقها در ابتدا به این میپرداختند که چگونه الگوهای ارتباطات به پیشروی تقلب کمک میکند (Murshed et al., 2007)؟

اما بهجای داشتن این دید ساده، میتوان به این موضوع پرداخت که تقلب چگونه میتواند توسط پلهای ارتباطی مختلف تسهیل شود و در واقع، به این موضوع پرداخت که در چه شبکههایی با چه ویژگیهایی تقلب انجام میشود.

سیستمهای اطلاعاتی حسابداری و تحقیقهای حسابرسی میتوانند به بررسی نظریههایی از روانشناسی اجتماعی و جرمشناسی بپردازند تا بتوانند بهتر درک کنند که چگونه تقلب در یک شبکه داخل سازمان یا بین کارمندان و مشتریان ایجاد میشود .(Worrell et al., 2011)

در اینجا به ۳ نظریه در این زمینه اشاره میشود:

• نظریه سرمایه اجتماعی۱۶،

• نظریه ساختنیافتگی اجتماعی۱۷، و

• نظریه تعاملات اجتماعی۱۸.

نظریه سرمایه اجتماعی برای افشای ارتباط معکوس بین سرمایه اجتماعی و فعالیتهای مجرمانه در داخل یک اجتماع بهکار گرفته میشود. تحقیقها نشان داد که با افزایش سرمایه اجتماعی نهتنها ارتکاب جرم کمتر میشود؛ بلکه همدلی و یکدلی نیز میان افراد افزایش مییابد که این موضوع خود میتواند یکی از عوامل تقلب، یعنی فشار روانی را کاهش دهد. بر این اساس، میتوان فهمید که چگونه اعضای یک اجتماع وارد یک گروه فعالیت میشوند و سرمایه اجتماعی را افزایش میدهند و در پی آن مانع رفتارهایی میشوند که مشوق ایجاد فرصتهای تقلب است؛ یا از سمت دیگر برای جمع مضر است (Katz, 2002).

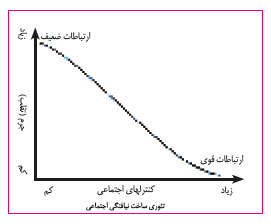

و اما نظریه ساختنیافتگی که رفتارهای مجرمانه را به ارتباطهای گروهی مشکلدار نسبت میدهند و نخستین بار توسط شاو و مککی (Shaw & McKay, 1969) مطرح شد، اینگونه بیان میدارد: هنگامی که کنترلهای اجتماعی (کنترلهایی که از تشکیل یک جمع ایجاد میشود) موثر بر عملکرد اعضا ضعیف باشد، یعنی کنترلهای اجتماعی کمتر سازمانیافته باشد، واکنشهای میان افراد یک اجتماع و سودمندی آن کمتر میشود. این موضوع رفتارهای مجرمانهای را در پی دارد. در اصطلاح ساختنیافتگی اجتماعی که دارای پلهای ارتباطی محدودشده است، احتمال انجام تقلب بیشتر است. ارتباطات ضعیف، فرصت و توجیه منطقی را برای اینگونه رفتارها افزایش میدهد. در شکل زیر این موضوع مشاهده میشود.

یک کاربرد دیگر این نظریه برای بررسی تقلب در ارتباط با شبکههای مجرمانه است که به شناسایی و درک ساختار توافق میان اعضا مرتبط است (Worrell et al., 2011).

در نظریه تعاملات اجتماعی ادعا میشود که تمام مبادلهها شامل تعاملهای اجتماعی، موضوع محاسبات منفعت- هزینهاند تا با روشهای جایگزین مقایسه شوند (Cook, 1991). فرض زیربنایی چرایی انجام مبادلههای اجتماعی توسط افراد، کسب شهرت، اثرگذاری و یا پاداشهای دیگر است.

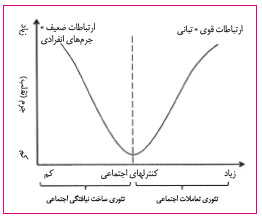

در حالی که شبکه متراکم گردش اطلاعات در مورد شهرت و فعالیتها را تسهیل میکند، در این نوع شبکه انتظار میرود که ارتباطات قوی، ارتباطات متقابل بیشتر و تعهدهای بیشتری در مورد جلوگیری از جرم را داشته باشد؛ اما زیاد بودن ارتباطات اجتماعی میتواند باعث سازش جرمها و افزایش آنها نیز بشود و موجب تبانی بیشتر افراد گردد. در این باره به شکل زیر توجه نمایید:

مشاهده میشود که بهرغم وجود رابطه معکوس بین جرم و کنترلهای اجتماعی، باید به این موضوع توجه داشت که کنترلهایی که گروه در یک جمع ایجاد میکند، تا حدی میتواند میزان جرایم را کاهش دهد و از آن نقطه به بعد افزایش روابط میان گروه براساس نظریه تعاملهای اجتماعی، باعث حرکت بهسمت تبانی و افزایش رفتارهای مجرمانه میشود.

در حالی که ادبیات موضوع بر نظریه ساخت نیافتگی اجتماعی در توضیح رفتارهای مجرمانه در محیطهای اجتماعی و شبکهای فیزیکی تاکید دارد، مقاله وارل و همکاران (Worrell et al., 2011) بیان میدارد که کاربرد این تئوری برای تقلب و جلوگیری از آن در یک شبکه اجتماعی دیجیتال نیز توجیهپذیر است. یک حوزه تحقیق در این باره به این موضوع مربوط میشود که چه تفاوتهایی بین شدت ارتباطات یک شبکه دیجیتال یا یک شبکه فیزیکی وجود دارد. حوزه دیگر تحقیقها به این موضوع میپردازد که الگوی به اشتراک گذاشتن ویژگیها در یک شبکه اجتماعی بهسادگی الگوهای نظریه تعاملات اجتماعی نیست تا بتوان به همان سادگی موضوع تقلب را مورد بررسی قرار داد (Katz, 2002).

برای مثال، در یک ردیابی الکترونیکی دادهها از یک سیستم اطلاعاتی حسابداری، تحلیل شبکههای اجتماعی میتواند از نواحی با تراکم بالای مبادلات و یا تراکم پایین پرده بردارد و یا بخشهایی که ارتباطات کمی وجود دارد (در مقابل ارتباطات زیاد و نزدیک) را مشخص کند و در نهایت، ویژگیهایی را مشخص کند که پتانسیل انجام تقلب در آنها بیشتر است (Murshed et al., 2007).

نتیجهگیری

در این مقاله خلاصهای از تحقیقهای حسابداری جاری که در تجزیهوتحلیل شبکههای اجتماعی مورد استفاده قرار گرفتهاند، گرد هم آمده و سه جریان متفاوت از تحقیقها در این زمینه شناسایی شده است؛ سازوکار مبادلهها و کنترلها در ارتباط با پویایی درونسازمانی (شرکتهای شبکهای)، شبکههایی که سیستمهای اطلاعاتی حسابداری را بهعنوان یک گره در شبکه در نظر میگیرند و ارتباطهای بین فردی انسانی در یک سیستم حسابداری. در هر یک از این موضوعها سئوالهایی مطرح شد که پاسخ به هر یک از آنها میتواند دانش ما را در این زمینه و در مورد شبکههای منحصر به فردی گسترش دهد.

با بررسی شبکههای اجتماعی مشخص گردید که محتوا، شدت و نوع روابط میتواند تاثیر زیادی بر عملکرد هر یک از گرهها داشته باشد، در حالی که یک سیستم اطلاعاتی حسابداری مجموعه عظیمی از گرهها و روابط است. همچنین، در تمامی مراحل تجزیهوتحلیل، طراحی و اجرا و بهرهبرداری یک سیستم اطلاعاتی لازم است به مفهوم شبکه توجه ویژهای داشت.

آنچه در این مرور مطرح شد، میتواند ایدههای بسیاری را برای انجام تحقیقهای مختلف در زمینه سیستمهای اطلاعاتی حسابداری در اختیار مشتاقان این عرصه قرار دهد و گویای مبانی تحلیلهای شبکههای اجتماعی برای بسیاری از تحلیلگران باشد.

پدیدآورنده: زهرا شمس

منبع : حسابرس