کاربرد روشهای تحلیلی در حسابرسی صورتهای مالی

[کاربرد روشهای تحلیلی در حسابرسی صورتهای مالی]

این کار با استفاده از طرح تحقیقی انجام شده است که در آن شرکت کنندگان به انجام روشهای تحلیلی و پاسخگویی به سئوالات پرداختهاند. شرکتکنندگان در تحقیق ۷۶ نفر حسابرسان خبرهای بودند که در کلاسی یک هفتهی حضور داشتند. آنها به طور میانگین ۱۸۸ ماه سابقه کار حسابرسی داشته و سابقه کار آنان بین ۸۴ ماه تا ۳۱۸ ماه بود.

نتایج تحقیق نشان داد که حسابرسان روشهای تحلیلی را برای برنامهریزی تقریباً نیمی از قراردادهای حسابرسی به کار میبرند. آنان همچنان از روشهای تحلیلی در تقریباً بیش از نصف قراردادها به عنوان آزمون محتوا استفاده میکنند و میزان به کارگیری روشهای تحلیلی در مرحله بررسی کلی تقریباً در مورد تمام قراردادهای حسابرسی صورت میگیرد.

مقدمه

درطول سالهای گذشته، روشهـای تحلیلـی بـه عنـوان یکـی از روشهـای دارای اهمیـت روزافزون در حسابرسی صورتهای مالی درآمده است. اولین توصیه به حسابرسان در ایـن مورد درسـال ۱۹۷۸ توسـط هیـات تـدوین اسـتانداردهای حـسابرسی ایـالات متحـده ارائـه گردید. با انتشار بیانیه استاندارد حسابرسی شـماره ۵۶، اسـتفاده از روش هـای تحلیلـی بـرای هدفهای برنامـهریـزی و بررسـی کلـی اجبـاری شـد[۸]. بـه عـلاوه، در پاسـخ بـه افـزایش نگرانیها درباره کارایی و اثربخشی حسابرسی ، روشهای تحلیلـی بـه عنـوان جـایگزین یـا مکملی برای آزمونهای محتوای جزییات مانده حسابها مورد اسـتفاده قـرار گرفـت [۱۴]. محققان در دفاع از مفید بودن روش هـای تحلیلـی، شـواهدی را ارائـه کـرده انـد کـه نـشان میدهد این روشها میتوانند ابزارهای با قدرتی برای کشف برخی از اشتباهات و تخلفـات باشد

بیان مساله

در ایران، براساس بند ۴ تبصره ۲ قانون تشکیل سازمان حسابرسی و مـاده ۶ قـانون اساسـنامه سازمان حسابرسی، تدوین استانداردهای حسابرسی به سازمان حسابرسی محول شده است و بــرای ایــن منظــور، کمیتــه تــدوین اســتانداردهای حــسابرسی در ایــن ســازمان، برمبنــای استانداردهای بینالمللی حـسابرسی، مجموعـه اسـتانداردهای حـسابرسی را تـدوین و ارائـه کرده است [۷]. بنابراین، حسابرسان مستقل در ایران موظف اند برنامههای حسابرسی خود را در چارچوب این استانداردها، تدوین و اجرا کنند.

درتحقیق انجام شده توسط حساس یگانه و روحی (۱۳۸۳)، این موضوع مـورد بررسـی قرار گرفته است که آیا پس از گذشـت نزدیـک بـه سـه سـال (در زمـان انجـام تحقیـق ) از لازمالاجرا شدن استانداردهای حسابرسی، حسابرسان نسبت بـه اسـتاندا ردهای حـسابرسی و تغییرات صورت گرفته نسبت به وضعیت قبل آن ، آگاهی کافی دارند یا خیر؟ نتایج حاصل از ایـن پـژوهش، حـاکی از ایـن اسـت کـه ۷۵ تـا ۹۰ درصـد حـسابرسان از اسـتانداردهای حـسابرسی آگـاهی کـافی دارنـد ولـی ایـن آگـاهی در سـطح کلیـه اسـتانداردها یکـسان نمیباشد[۲].

تحقیق حاضر، در ادامه تحقیق پیشگفته ، به بررسی این موضوع میپردازد که با توجه بـه آگاهی حسابرسان از استانداردهای حسابرسی ، تا چه میزان آن را در عمل به کار مـیبرنـد؟

لـذا ایـن تحقیـق بـه بررسـی میـزان اسـتفاده حـسابرسان از روشهـای تحلیلـی در مراحـل برنامهریزی، آزمونهای محتوا و بررسی کلی حسابرسی میپردازد کـه بـه کـارگیری آنهـا ، همانند سایر مجموعه استانداردهای حسابرسی مشابه در دنیا، طبـق بخـش ۵۲ اسـتانداردهای حسابرسی ایران، مورد تاکید قرار گرفته است.

اهمیت و ضرورت انجام تحقیق

موارد زیربه طور خلاصـه ، ضـرورت انجـام تحق یـق دربـاره کـاربرد روشهـای تحلیلـی در حسابرسی صورتهای مالی را بیان میکند:

• روشهای تحلیلی از بهترین روش هـای حـسابرسی و مـستلزم ارزیـابی و تجزیـه و تحلیـل دادههاست و همواره نتایج با اهمیت و در خود توجهی را موجب می شـود کـه قابـل درج درگزارش حسابرسی میباشد[۵]. با این وجود، به نظر میرسد که در کشورمان، شناخت اندکی درباره ماهیت و قابلیـت هـای روشهـای تحلیلـی در تئـوری و عمـل و اسـتفاده از روشها وجود دارد و لازم است استادان ، حسابداران، حسابرسان خبره و صـاحب نظـران، نسبت به آموزش، تهیه مقاله و اجرای روشهای مختلف تحلیلی اقدام کنند [۳].

• به نظر میرسد به رغم لزوم اجرای روشهای تحلیلـی طبـق اسـتانداردهای حـسابرسی در زمان برنامهریزی و بررسی کلی، همواره حسابرسان در کـاربرد روشهـای حـسابرسی، از اجرای آن ابا دارند و تلاش می کنند از روشهای سنتی ماننـد سندرسـی در رسـیدگی هـا استفاده کنند[۵].

• در دنیای پررقابت امروز در همه جا، کاهش هزینه و افزایش بازده ، اهمیـت زیـادی یافتـه است. رقابت درحرفه حسابرسی نیز در پهنه جهان و بخصوص در کشورهای توسعه یافتـه به طور محسوسی تشدید شده اسـت . در نتیجـه، حـسابرسان کوشـش کننـد تـا برکـارایی روشهای خود بیافزاید. یکی از مهمترین راههای افزایش کارایی حـسابرسی، اسـتفاده از روشهای تحلیلی است زیرا این روش ها با سـرعت، صـرف وقـت کـم و هزینـه انـدک ، انجام شدنی است[۶].

تعریف روشهای تحلیلی

طبق بخش ۵۲ استانداردهای حسابرسی، روشهای تحلیلی یعنی تجزیـه و تحلیـل نـسبت هـا وروندهای عمده، شامل پی جویی نوسان های و روابط مالی و غیرمالی بدست آمـده کـه بـا سایراطلاعات مربوط، مغایرت دارد یا از مبالغ پیش بینی شده، انحراف دارد.

روشهای تحلیلی برای هریک از این مقاصد استفاده میشود:

الف) کمک به حسابرس در برنامه ریزی برای تعیین نوع و ماهیت ، زمان بنـدی اجـرا و حدود سایرروشهای حسابرسی .

ب) به عنوان آزمونهای محتوا، در مواردی که استفاده از آنهـا در کـاهش خطـر عـدم کشف مربوط به برخی مندرجات خاص صورت هـای مـالی، مـوثرتریـا کـاراتراز آزمون جزییات است.

پ) بررسی کلی صورتهای مالی در مرحله بررسی نهایی کار حسابرسی .

در مواردی که با اجرای روش های تحلیلی، مغایرات و نوسـان هـای عمـدهای شناسـایی میشود یا روابطی اعم از مالی و غیرمالی بدسـت مـیآیـد کـه بـا سـایر اطلاعـات مربـوط ، مغایرت دارد یا از مبالغ پـیش بینـی شـده، انحـراف عمـده دارد ، حـسابرس بایـد موضـوع را پیجوئی و دلایل کافی و شواهد مثتبه قابل قبولی را گردآوری کند[۷].

مقایسه تطبیقی استانداردهای حسابرسی در مورد روشهای تحلیلی

تحقیقات انجام شده نشان میدهـد کـه بخـش ۵۲ اسـتانداردهای حـسابرسی ایـران بـا بیانیـه استاندارد حسابرسی شماره ۵۶ ایالات متحده، بیانیه استاندارد حسابرسی شماره ۵۱۲ کـشور استرالیا، بیانیه شماره ۴۱۰ اسـتانداردهای حـسابرسی انگلـستان و بخـش ۵۲۰ اسـتانداردهای بینالمللی حسابرسی، از تمام جنبههای با اهمیـت در خـصوص کـاربرد روش هـای تحلیلـی مطابقت دارد[۶].

روشهای تحلیلی در مرحله برنامهریزی حسابرسی

حسابرس باید به منظور کسب شناخت از فعالیت واحد مورد رسـیدگی و تعیـین زمینـه هـای بالقوه مخاطرهآمیـز، روشهـای تحلیلـی را در مرحلـه برنامـه ریـزی بـه کـار گیـرد. کـاربرد روشهای تحلیلی میتواند توجه حسابرس را به جنبه هایی از فعالیت واحد مـورد رسـیدگی جلب کند کـه قـبلا از آنهـا آگـاه نبـوده اسـت و همچنـین ، او را در تعیـین نـوع و ماهیـت ، زمانبندی اجرا و حدود سایر روشهای حـسابرسی یـاری رسـاند . حـسابرس بـرای اجـرای روشهای تحلیلی درمرحله برنامهریزی حسابرسی، از هـر دو گـروه اطلاعـات مـالی و غیـر مالی استفاده میکند[۷].

یکی از هدفهای حسابرسان در مرحلـه برنامـه ریـزی، کـسب درک بهتـری از فعالیـت صاحبکار است. بنابراین، آنان میتوانند احتمال خطرذاتی و احتمال خطرتجاری را برآورد و برنامه حسابرسی را تدوین و به روز رسانی کنند . در مرحله برنامهریـزی، هـدف مـشخص کردن موضوعاتی برای ارزیابیهای آتی به جای حل آنهاست . بیشتر روشهای تحلیلـی در برنامهریزی حسابرسی توسط مدیران وسرپرستان انجـام مـیشـود، هرچنـد مـدیران معمـولاً برای سرپرستان، نقش مشاور را ایفـا مـیکننـد. قـسمت عمـده اطلاعـات مـورد اسـتفاده در مرحله برنامه ریزی از صاحبکار حسابرسی به دست میآید[۱۱].

روشهای تحلیلی به عنوان آزمونهای محتوا

حسابرس برای کاهش خطر عدم کشف مربـوط بـه منـدرجات خـاص صـورت هـای مـالی میتواند برنتایج حاصل از اجرای آزمون جزییات ، روشهای تحلیلی یـا ترکیبـی از هـردو ، اتکا کند. تصمیم گیری درباره استفاده از هریـک از ایـن روش هـا بـرای دسـتیابی بـه یـک هدف خاص حسابرسی، به قضاوت حرفه ای حسابرس درباره تاثیر و کارایی مورد انتظار از روشهای در دسترس در کاهش خطر عدم کشف مربوط بـه هریـک از منـدرجات خـاص صورتهای مالی، بستگی دارد[۷].

در مرحلـه آزمـونهـای محتـوای حـسابرسی، هـدف حـسابرسان از کـاربرد روشهـای تحلیلی، تعیین اعتبار مانده یک حساب یا مجموعه ای از حساب هاست. معمـولاً حـسابرسان هنگام اجرای روشهای تحلیلی به عنـوان آزمـون محتـوا، از فنـون پیچیـده ای بـرای ایجـاد مانده حسابهای مورد انتظار استفاده نمی کنند. بلکه، حسابرسان بیشترتمایل دارند به مانده حسابهای حسابرسی شده سال پیش یا ماندههـای مـذکور بـه عـلاوه تعـدیلاتی بـه منظـور راهنمایی یا تعیین درجه اهمیت آن، اتکا کنند[۱۱].

روشهای تحلیلی مورد استفاده در مرحله بررسی کلی

حسابرس باید در پایان کار حسابرسی یا تاریخی نزدیک به آن وهنگـام نتیجـه گیـری کلـی درباره انطباق کلیت صورتهای مالی با شناخت خود از واحد مورد رسـیدگی ، روشهـای تحلیلی را به کار گیرد. جمع بندی نتایج حاصل از روش های تحلیلی به قـصد اثبـات نتیجـه گیری بدست آمده در جریان حسابرسی هریک از عناصریا عوامل صورتهای مالی، انجام میشود. اگر چه این امر حسابرس را در رسیدن به نتیجه گیـری کلـی دربـاره منطقـی بـودن صورتهای مالی یاری میرساند، اما روشهای تحلیلی میتواند زمینههایی را نیـز مـشخص کند که اجرای روشهای حسابرسی اضافی درباره آنها ضروری است[۷].

هدف حسابرسان از استفاده از روش های تحلیلی در بررسی کلـی ، تعیـین ایـن موضـوع است که با توجه به مدارک جمع آوری شده در طول حسابرسی ، صورتهای مالی اصـلاح شده معنادار هستند. چون در این مرحله بیشتر ک ارهای اجرای عملیات حسابرسی کامل شده اند، نوسانهای غیر منتظـره کمتـری مـشاهده مـیشـوند. در نتیجـه، در ایـن مرحلـه تـدوین توضیحات، جستجوی اطلاعات و ارزیابی توضیحات به نـدرت روی مـیدهـد. حـسابرسان هنگام مشاهده نوسانهای غیر منتظره، به ندرت از واحد مورد رسیدگی پرس وجو میکننـد زیرا در این مرحله خود آنها معمولاً اطلاعات کافی برای توضیح نوسـان خاصـی را دارنـد . نوسانهای غیرمنتظره در این مرحله از رسیدگی مربوط به نحوه طبقهبندی اقلام است[۱۱].

مروری بر پیشینه تحقیق

بررسی تحلیلی، به عنوان فرایندی تشخیصی برای شناسایی و تعیـین علـت نوسـانهـای غیـر منتظره در مانده حسابها و نسبتهای مالی به بخشی از حـسابرسی تبـدیل شـده اسـت کـه روز به روز اهمیت بیشتری پیدا میکند. طبق تحقیقات انجام شـده ، بررسـی تحلیلـی ، روش سودمندی برای کشف نوسانهای غیرمنتظره است.

همواره بررسی تحلیلی به عنوان فرآیند استنباط شناختی، توصـیف مـیشـود. تحقیقـات توصیفی نشان میدهد کـه حـسابرسان در اجـرای بررسـی تحلیلـی ، معمـولاً از چهـاربحش متمایز استنباط شناختی پیروی میکنند. این چهاربخش شامل بازنمایی ذهنی ، طرح فرضـیه، جستجوی اطلاعات و ارزیابی فرضیه است . حسابرسان ابتدا بـا بـه دسـت آوردن و ارزیـاب ی اطلاعات مربوط به مشکلات، به نوسانهای غیرمنتظره در صـورت هـای مـالی شـرکت پـی میبرند (بازنمایی ذهنی)، سپس علل بالقوه وجـود ایـن نوسـان هـا را تهیـه مـی کننـد (طـرح فرضـیه) و در نهایـت بـه جـستجو و ارزیـابی اطلاعـات مربـوط بـه ایـن علـل مـیپردازنـد (جـستجوی اطلاعـات و ارزیـابی فرضـیه). اجـزای چهارگانـه فراینـد اسـتنباط شـناختی و نتیجهنهایی مبنای تصمیم گیری در مورد عملیات حسابرسی است[۱۳].

بررسی تحلیلی یک روش اسـتدلال علـت و معلـولی تشخیـصی د ارای تـوالی و ترتیـب است که غالباً تدوین توضیحات نوشتاری را در برمی گیرد . چارچوب نظری مناسـب بـرای مطالعه دلیل پذیرش یک علت نادرست هنگام انجام بررسی تحلیلی باید ایـن ویژگـی هـای محتوایی را شناسایی کند. نظریه ثبات عقیده، به عنوان نظریه ای جامعه شناختی ، براین بـاور است که وقتی اطلاعات از نظر ترتیب و توالی و رابطـه علـت و معلـولی بـین آنهـا ارزیـابی میشوند، اطلاعات اولیه نسبت به اطلاعاتی کـه بعـداً مـورد بررسـی قـرار مـی گیرنـد تـاثیر بیشتری برنظر نهایی (اصلاح شده) فرد دارند. از آنجا که نظریه ثبات عقیده ، مشخـصههـای مورد نیاز بررسی تحلیلی را داراست ، برای بررسی امکان پذیرش علـت نادرسـت غیراشـتباه اما موجه، انتخاب شده است [۸] و[۱۴].

گولیتور و بریمن (۱۹۸۸) در تحقیق خـود، روشهـای تحلیلـی را ضـرورتی قابـل دفـاع میدانند طبق نتایج تحقیق این دو پژوهشگر ، روشهای تحلیلی میتوانند ابزارهای با قدرتی برای کشف برخی از اشتباهات و تخلفات باشد[۱۰].

تحقیقات انجام شده نشان میدهد که در صورت قوی بودن سیستم کن ترل داخلی واحد مورد رسیدگی، روشهای تحلیلی مرتبط با داده های داخلـی آن بـه احتمـال بیـشتری تـوان علامتدهی اشتباهات را دارند و درصورت ضعیف بودن کنترلهای داخلی، سایر شواهد به غیراز مدارک حسابداری، به نسبت بالاتری اشتباهات را نشان میدهند[۱۴].

فشار رقابتی بازار کار حسابرسان، اعضای حرفه حـسابرسی را بـه جـستجوی روش هـای کسب اطمینان حسابرسی با هزینه کمتر ترغیب کـرده اسـت . در محـیط رقـابتی حـسابرسی امروز، تقاضای زیادی برای روش های حسابرسی کارا و اثربخش وجود دارد و این موضوع توجه برای به کارگیری روشهای تحلیلی را افزایش داده است[۹].

هریـست در تحقیـق خـود بـه بررسـی حـساسیت حـسابرسان بـه قابلیـت اتکـای منـابع میپردازد. او در تحقیق خود به بررسی این موضوع میپردازد که آیا در اجرای روش هـای تحلیلی به قابلیت اتکای منابع شواهد حساس هستند یا خیر؟ نتایج این تحقیق نشان مـی دهـد که حسابرسان قابلیت اتکای منابع شواهد خود را در نظرمیگیرند[۱۳].

سجادی و اوستا (۱۳۸۴)، به بررسی کـاربرد روش تحلیلـی در حـسابرسی پرداختـه انـد . بدین منظور، کاربرد روشهای تحلیلی در سه مرحله ، برنامهریزی آزمـون محتـوا و بررسـی نهایی صورتهای مالی توسط حسابداران رسمی شاغل عضوجامعه حسابداران رسمی ایران مورد آزمون قرار گرفته است . یافتههـای تحقیـق نـشان مـیدهـد کـه کلیـه اعـضای جامعـه حسابداران رسمی به استثنای حسابداران رسمی شاغل انفرادی ، کاربرد روشهای یـاد شـده را در مراحل برنامه ریزی ، آزمون محتوا و بر رسی نهایی صورتهای مـالی تاییـد مـیکننـد ولی حسابداران رسمی شاغل انفرادی ، ضمن تاییـد کـاربرد روش هـای تحلیلـی در مراحـل برنامهریزی و آزمون محتوا کاربرد روش های تحلیلی را در بررسی نهایی صورت های مالی تایید نکردهاند[۶].

فرضیات پژوهش

با توجه به پرسشهای مطرح شده، فرضیات تحقیق به این شرح صورت بندی شده است:

فرضیه اول: حـسابرسان مـستقل از روش هـای تحلیلـی بـرای اهـداف برنامـه ریـزی اسـتفاده میکنند.

فرضیه دوم: حسابرسان مستقل، روشهـای تحلیلـی را بـه عنـوان آزمـون هـای محتـوا مـورد استفاده قرار میدهند.

فرضیه سوم: حسابرسان مستقل از روشهای تحلیلی برای بررسی کلی استفاده میکنند.

روش تحقیق

این تحقیق، تحقیقی علی – مقایسه ای است که هدف آن یـافتن علـت هـای احتمـالی یـک الگوی رفتاری میباشد[۳]. این تحقیق با اسـتفاده از طـرح تحقیقـی ۲۶ صـفحه ای صـورت گرفت که در آن، آزمودنیهـا پـس از مطالعـه درمـورد یـک شـ رکت فرضـی، بـه اجـرای روشهای تحلیلی پرداخته و به سئوالات مختلف مطرح شده در طرح تحقیق پاسـخ دادنـد . به منظور تامین روایی و پایانی طرح تحقیق ، ابتدا فرم طرح تحقیق طراحـی شـده در اختیـار ۱۲ نفر از مدیران و کارشناسان قرار گرفتـه و پـس از دریافـت آرای مـذکور و اعمـال آن ، طرح تحقیق آماده شده در اختیار شرکتکنندگان قرار گرفت.

نحوه گردآوری دادهها

این تحقیق باید به کمک افـرادی صـورت مـی گرفـت کـه نوعـاً توانـایی انجـام روش هـای تحلیلی را داشته و دارای دانش کافی برای یافتن علل نوسان های غیره منتظره را داشته باشند طبق دستورالعمل اجرایی آیین نامه سقف مجاز ارائه خدمات تخصصی و حرفـه ای اعـضای جامعه حسابداران رسمی ایران مصوب ۱۳۸۲ شورای عالی جامعه حسابداران رسمی ایـران ، رتبههای کارکنان شاغل در حرفه حـسابرسی بـه ترتیـب شـامل شـریک ، مـدیر، سرپرسـت ارشد، سرپرست، حسابرس ارشد، حسابرس و کمک حسابرس است [۱] و از میان رتبههـای کارکنان پیشگفته، با توجه به وظایف محول شـده بـه حـسابرسان ، افـراد دارای رتبـه شـغلی حسابرس ارشد به بالا، توانایی اجرای روشهای تحلیلی را دارند.

جامعه آماری، روش نمونهگیری و حجم نمونه

جامعـه آمـاری ایـن تحقیـق، جامعـه سرپرسـتان و سرپرسـتان ارشـد حـسابرسی شـاغل در موسسات حسابرسی عضو جامعه حـسابداران رسـمی ایـران اسـت . در ایـن پـژوهش ، بـرای حصول اطمینان از همگن بـودن اعـضای جامعـه آمـاری ، از سرپرسـتان ارشـد و سرپرسـتان شاغل در سازمان حسابرسی به عنوان جانشین جامعه سرپرستان و سرپرستان ارشد موسسات حسابرسی عضو جامعه حسابداران رسمی ایران استفاده شد.

این تحقیق با مشارکت ۱۶۷ نفر حسابرسانی انجام شد که در کلاس های آموزشی یـک هفتهای در بهمن ماه و اسفندماه ۱۳۸۴ در سازمان حسابرسی شرکت کرده بودنـد . براسـاس روشهای نمونهگیری آماری، حجم نمونه در تحقیق، ۷۶ نفر سرپرسـت و سرپرسـت ارشـد حسابرسی تعیین شد. براین اساس، میتوان اطمینان داشت که با ضریب اطمینان ۹۵ درصد، خطای برآورد کمتر از ۱۰ درصد است و با پذیرش این مقدار خطا ، میتوان ادعا کـرد کـه نمونهها، تمام خصوصیات، ویژگیها و شرایط آماری مورد تحقیق را دارند و نتایج حاصـل از آزمون فرضیهها براساس این نمونهها، به جامعه آماری قابل تعمیم است.

روش تجزیه و تحلیل دادهها

در این تحقیق، برای گردآوری و تجزیه و تحلیل اطلاعات آماری از برنامه های نرمافـزاری SPSS و Excel استفاده شده است.

اولین گام در روش علی – مقایسهای برای تجزیه و تحلیـل داده هـای گـردآوری شـده، محاسبه شاخصهای مربوط به آمار توصـیفی (میـانگین، واریـانس و انحـراف معیـار ) بـرای هریک از گروههای مورد مقایسه است. اطلاعات گردآوری شده نشان مـی دهـد کـه کلیـه شرکتکنندگان در تحقیق به سئوالات مطرح شده پاسـخ داد ه و میـانگین سـنوات خـدمت آنان بالغ بـر ۱۵/۷ سـال مـی باشـد. همچنـین، طبـق اطلاعـات موجـود ، بـا سـابقه تـرین فـرد شرکتکننده در تحقیق دارای ۳۱۸ ماه (۲۶/۵ سال) و کم سابقه ترین آنان دارای ۸۴ ماه (۷ سال) سابقه کار حرفه ای بوده است.

گام بعدی، انجام آزمون معنادار بودن آماری است . انتخاب نوع آزمـون صـرف نظـر از فرضیات آن، بستگی به آن دارد که پژوهشگر می خواهد گروههای مورد مطالعه را با توجـه به کدام یک از شاخصهای آماری (برای مثال، میانگین یا واریانس) مقایسه کند .

آزمون t، به عنوان آزمونی پارامتریک ، معمولی ترین و در عـین حـال پرمـصرف تـرین ابزار آماری مورد استفاده تحقیقاتی است کـه بـا اسـتفاده از روشهـای علـی – مقایـسه ای انجام میگیرد در آزمون t، سطح معنیداری (سطح آلفا) به عنوان یـک مـلاک اسـت و در علوم انسانی اغلب سطح ۵ درصد (α = %۵) به عنوان معیار، بیانگر آن است که تفـاوت د و میانگین احتمالاً نمیتواند در بیش از ۵ درصد موارد ناشی از خطای نمونهگیری باشد[۳].

نحوه گردآوری دادهها

از شرکت کنندگان در تحقیق خواسته شده بود تا با اسـتفاده از مقیـاس افقـی بـین صـفر تـا چهار نشان دهند که در طول سال گذشته؛ روشهای تحلیلی را چگونه بـرای مـوارد مطـرح شده در فرضیات تحقیق انجام داده اند . در این مقیاس، برای هیچ یک از قراردادهـا (گزینـه صفر)، برای برخی از قراردادها (گزینه ۱)، برای نـصف قراردادهـا (گزینـه ۲)، بـرای بیـشتر قراردادها (گزینه ۳) و برای تمام قراردادها (گزینه ۴) انتخاب شده بود.

یافتههای پژوهش

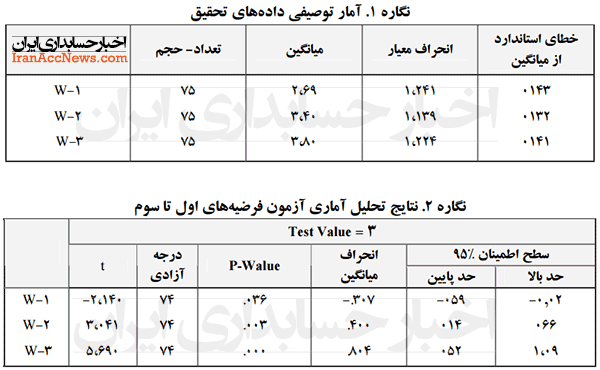

نگاره شماره (۱) حاوی اطلاعات مربوط به آمار توصیفی دادههای مورد مطالعه است.

همان طور که نگاره شماره (۲) نشان میدهد فرضیههای تحقیـق بـا توجـه بـه اطلاعـا ت گردآوری شده براساس مقیاس افقی در سطح اطمینان ۹۵ درصد مورد آزمون قرار گرفـت و آزمون معنادار بودن تفاوت بین میانگینهای نمونه از آزمون t استفاده است. فرض صفرو فرض مقیاس فرضیات تحقیق به این شرح میباشد.

نتایج آزمون

نتایج آزمون

فرضیه اول اولین موضوع مورد بررسی، این بود که حسابرسان مستقل تا چه میـزان در برنامـه ریـزی از روشهای تحلیلی استفاده میکننـد. طبـق اطلاعـات حاصـل در مـورد فرضـیه اول تحقیـق ، مقدار آماره به میزان ۲/۱۴۰- میباشد و بنـابراین در مـورد انجـام روش هـای تحلیلـی بـرای اهداف برنامهریزی، فرض صفر برابری میانگین پاسخ با مقدار ۲ رد نـشده اسـت و بـه طـور میـانگین، اسـتفاده از روشهـای تحلیلـی بـرای اهـداف برنامـه ریـزی ۱/۶۹ (تقریبـاً نـصف قراردادها) بوده است.

نتایج آزمون فرضیه دوم

میزان آماره در بررسی در مورد میزان استفاده حـسابرسان مـستقل ا ز روشهـای تحلیلـی بـه عنوان آزمون محتوا، نشانگر مقـدار ۳/۰۴۱ اسـت و بنـابراین فـرض صـفر دال بـر بیـشتر یـا مساوی بودن میانگین پاسخ از مقدار ۲ بـه میـزان ۲/۴۰ (بـیش از نـصف قراردادهـا) تاییـد و کاربرد روشهای تحلیلی به عنوان آزمون محتوا در سطح اطمینان ۹۵ درصد تایید میشود.

نتایج آزمون فرضیه سوم

میزان آماره بدست آمده در بررسـی در مـورد میـزان بـه کـارگیری روش هـای تحلیلـی در بررسی کلی حسابرسی، ۵/۶۹۰ است و بنابراین فرض صفر دال بـر بیـشتر یـا مـساوی بـودن میانگین پاسـخ از مقـدار ۲بـه میـزان ۲/۸۰ (تقریبـاً بـرای بیـشتر قراردادهـا ) تاییـد و کـاربر د روشهای تحلیلی به عنوان بررسی کلـی توسـط حـسابرسان مـستقل در سـطح اطمینـان ۹۵ درصد تایید میشود.

نتیجه گیری

روشهای تحلیلـی از بهتـرین روش هـای حـسابرسی اسـت و بـه دلیـل تـاثیر آن در ارتقـای کارایی و اثربخشی حسابرسی رو ز به روز براهمیت آن افزوده میشود. این روشها در تمام فرایند حسابرسی مورد استفاده قرار میگیرد و کاربرد آن در مرحله برنامه ریـزی و بررسـی کلی حسابرسی براساس تمام اسـتانداردهای معتبـر حـسابرسی دنیـا الزامـی و بـه کـارگیری روشهای تحلیلی به عنوان آزمونهای محتوا مورد تاکید قرار گرفته است. نتایج این تحقیق نشان میدهـد در راسـتای بـه کـارگیری و اجـرای اسـتانداردهای ملـی حـسابرسی ، اجـرای روشهای تحلیلی در مرحله برنامه ریزی صرفاً در مورد تقریباً نصف قراردادهای حـسابرسی و اجرای ایـن روش هـا در مرحلـه کلـی حـسابرسی تقریبـاً بـرای بیـشتر قراردادهـا صـورت میگیرد که باید این حدنصاب در هردومورد به تمام قراردادها گسترش یابد.

محدودیتهای تحقیق

در فرایند انجام تحقیـق علمـی ، مجموعـه شـرایط و مـواردی وجـود دارد کـه از کنتـرل در اختیارات محقق میباشد و به طور بالقوه میتواند نتیجه تحقیق را تحـت تـاثیر قـرار دهـد و تصمیم پذیری آن را مشکل سازد . توجه به این محـ دودیت مـیتوانـد ذهـن خواننـده را در برداشت از نتایج آن تحقیق و تصمیم آن به موارد مشابه آماده سـازد . تحقیـق حاضـر نیـز از این موارد مستثنی نبوده و از جمله محدودیت های حاکم بر آن می توان به این مـوارد اشـاره کرد:

۱. طرحهای تجربی مانند طرح این تحقیـق ، بـه همـان گونـه ای نیـستند کـه در محـیط واقعی وجود دارند.

۲. شرکت کنندگان در تحقیق، صرفاً سرپرستان و سرپرستان ارشد سـازمان حـسابرسی بودند.

۳. عدم امکان تعمیم نتایج تحقیق به حسابرسان مـستقلی کـه عـضو جامعـه حـسابداران رسمی نیستند یا حسابرسان عضو غیرشاغل.

۴. تکیه نتایج بدست آمده بردیدگاه شرکت کنندگان در تحقیق.

پیشنهادات برای تحقیقات آتی

۱. طبق استانداردهای حسابرسی، حسابرسان باید به منظور کسب شناخت از فعالیت واحـد مورد رسیدگی و تعیین زمینه های بالقوه مخاطره آمیـز ، روشهـای تحلیلـی را در مرحلـه برنامه ریزی به کار گیرند . نتایج این تحقیق نشان میدهد اسـتفاده از روشهـای تحلیلـی برای اهداف برنامهریزی تقریباً در بیش از نصف قراردادها صـورت مـیگیـرد در حـالی که کاربرد روشهای تحلیلی باید برای ا هداف برنامهریزی تمـام قراردادهـا انجـام شـود بررسی علل عدم به کارگیری روش هـای تحلیلـی در برنامـه ریـزی قـرارداد حـسابرسی ، موضوعی است که باید در تحقیقاتی آتی مورد توجه قرار گیرد.

۲. طبق استانداردهای حسابرسی، روشهای تحلیلی باید برای بررسـی کلـی صـورت هـای مالی در مرحله بررسی کار حسابرسی به کار رود . طبق نتایج ایـن تحقیـق بـه کـارگیری روشهای تحلیلی برای اهداف بررسی کلی در مورد بیشتر قراردادهای حـس ابرسی و نـه درباره تمام قراردادها، صورت گرفته اسـت کـه بررسـی دلایـل ایـن امـر نیـز مـیتوانـد موضوعی برای تحقیقات آتی باشد.

۳. در مواردی که با اجرای روش های تحلیلی مغایرات و نوسـان هـای عمـده ای شناسـایی میشود یا روابطی از مالی و غیرمـالی بدسـت مـیآیـد کـه بـا سـایر اطلاعـات م ربـوط، مغایرت یا از مبالغ پیش بینی شـده، انحـراف عمـده ای دارد، حـسابرس بایـد موضـوع را پیجـوئی و دلایـل کـافی و شـواهد حـسابرسی قابـل قبـولی را گـردآوری کنـد . بـرای حسابرس استفاده کننده از بررسی تحلیلی ، تعیین علت “درست برای نوسانهای مشاهده شده کار مشکلی است و در این مـو رد، معمـولاً راهنمـای رسـمی نیـز بـرای کمـک بـه حسابرسان در ایران وجود ندارد . بنـابراین پـذیرش دلیلـی موجـه امـا نادرسـت از سـوی حسابرسان، احتمال خطرناکی است که وجـود دارد و بایـد تحقیقـات لازم در مـورد آن صورت گیرد.

۴. بررسی نقش و جایگاه روشهای تحلیلی در اظهارنظرهای حرفه ای حسابرسان مستقل

۵. بررسی راههای ارتقای کمی و کیفی اعمال روشهای تحلیلی توسط حسابرسان

منابع

۱. جامعه حسابداران رسمی ایران، ۱۳۸۲، دستورالعمل اجرایی آیین نامه سقف مجـاز ارائـه خدمات تخصصی و حرفه ای اعضای جامعه حسابداران رسمی ایـران مـصوب شـورای عالی جامعه.

۲. حـساس یگانـه، یحیـی و پژمـان روحـی، ۱۳۸۳، “آگـاهی حـسابرسان از اسـتانداردهای حـسابرسی صـادره توسـط سـازمان حـسابرسی”، دانـشگاه علامـه طباطبـایی، دانـشکده حسابداری و مدیریت، فصلنامه مطالعات حسابداری، شماره ۵، ص ص ۱۶۹-۱۵۷.

۳. حـساس یگانـه، یحیـی، ۱۳۷۶، “روشهـای تحلیلـی در حـسابرسی”، فـصلنامه علمـی و پژوهشی بررسیهای حسابداری، سال پنجم، شماره ۱۸ و ۱۹، ص ص ۹۹-۱۱۲.

۴. دلاور علی، ۱۳۸۱، مبانی نظری و علمی پژوهشی در علوم انسانی و اجتماعی ، انتـشارات رشد، چاپ اول از ویرایش اول.

۵. رحیمیان، نظام الدین، ۱۳۸۶، “توجیه تصمیمات در برنامـه ریـزی حـسابرسی”، دانـشگاه علامه طباطبایی، دانشکده حسابداری و مدیریت، رساله دکتری حسابداری.

۶. سجادی، سید حسین، و سهراب اوستا، ۱۳۸۴، کاربرد روشهای تحلیلـی در حـسابرسی، دانشگاه شـیراز، مجلـه علـوم اجتمـاعی و انـسانی دانـشگاه شـیراز ، دوره ۲۲، شـماره ۲، تابستان ۸۴ (پیاپی ۴۳)، ویژه نامه حسابداری، ص ص ۱۰۲-۸۹.

۷. کمیتــه تــدوین اســتانداردهای حــسابرسی، ۱۳۸۳، “اصــول و ضــوابط حــسابداری و حسابرسی، اسـتانداردهای حـسابرسی ، سـازمان حـسابرسی ، نـشریه شـماره ۱۲۴، چـاپ پنجم.

نظامالدین رحیمیان/ دکترای حسابداری، دانشگاه علامه طباطبایی، ایران