ﻧﻘﺶ ﺣﺴﺎﺑﺪﺍﺭی ﺩﺭ ﺍﺟﺮﺍی ﻣﺎﻟﻴﺎﺕ ﺑﺮ ﺍﺭﺯﺵ ﺍﻓﺰﻭﺩﻩ ﺩﺭ ﺍﻳﺮﺍﻥ چیست؟

[ﻧﻘﺶ ﺣﺴﺎﺑﺪﺍﺭی ﺩﺭ ﺍﺟﺮﺍی ﻣﺎﻟﻴﺎﺕ ﺑﺮ ﺍﺭﺯﺵ ﺍﻓﺰﻭﺩﻩ ﺩﺭ ﺍﻳﺮﺍﻥ چیست؟]

چکیده

تمرکز اصلی برنامه های اصلاح نظام مالیاتی تقریباً در کلیه کشورهای جهان در سال های اخیر بر مالیات بر ارزش افزوده متمرکز شده است . بر اساس آخرین اطلاعات موجود در سا ل ٢٠٠٢ مالیات بر ارزش افزوده در بیش از ١٢٠ کشور جهان با جمعیت حدود ۴ میلیارد نفر(٧٠ درصد جمعیت جهان) اجرا شده است . همچنین این مالیات توانسته است در سال ٢٠٠١ معادل ١٨٠٠٠ میلیارد دلار درآمد برای دولت ها ایجاد کند که این رقم حدود ٢۵ درصد کل درآمدهای دولت در این کشورها بوده است.در کشور ما نیز به دلیل سهم ناچیز مالیات ها در تولید ناخالص داخلی و همچنین در درآمدهای دولت لایحه مالیات بر ارزش افزوده بعد از تصویب در مجلس شورای اسلامی قرار است برای فراهم کردن شرایط و صرف یک دوره انتقال دو ساله از سال ١٣٨۴ در کشور اجرا شود.

هدف مقاله حاضر بررسی نقش و اهمیت مالیات بر ارزش افزوده در کشور می باشد. برای این منظور، بعد از ارزیابی مشخصات و مزایای بسیار مهم مالیات بر ارزش افزوده و همچنین تجربه کشورهای جهان نقش با اهمیت حسابداری د ر تعیین دقیق مالیات با توجه به رو ش های مختلف محاسبه این مالیات، جلوگیری از فرار مالیات و تحقق درآمدهای مالیاتی دولت، آموزش کارشناسان و صاحبان مشاغل در زمینه ثبت منظم کلیه معاملات و کنترل لازم برای افزایش کارایی و صحّت محاسبات و اقلام مربوط به خرید و فروش مورد بررسی قرار م یگیرد.با توجه به بحث های فوق می توان گفت وجود یک نظام حسابداری مناسب به عنوان شرط لازم برای موفقیت اجرای مالیات بر ارزش افزوده در کشور تلقی می شود. لذا ضروری است حسابداران با احساس مسؤولیت آمادگی کامل خود را در دوره انتقال جهت تأمین شرایط مورد نیاز برای اجرای موفقیت آمیز مالیات بر ارزش افزوده اعلام کنند.

مقدمه

یکی از منابع اصلی درآمد دولتها ‚مالیات است و می توان گفت که اداره هیچ کشوری بدون داشتن مالیات و درآمد مالیاتی امکان پذیر نیت این کشور ها برای افزایش درآمد مالیاتی تلاش می کنند. راههای مختلف علمی را جستجو می کنند تا از آن طریق دولت بتواند خدمات موورد نیاز مردم را مثل آموزش و پرورش ‚ بهداشت و درمان و دفاع و بطور کلی ساختارهای زیر بنایی را که هزینه های بسیار سنگینی دارد به مردم ارائه کند. امروز در کشورهایی که مالیات از نظام قانونی و مردمی برخوردار است نزدیک به ۹۰ تا ۹۵ درصد از هزینه های عمومی ‚ مورد نیاز دولت از طریق مالیات تامین می شود اما ما با تلاشهایی که در سال گذشته انجام دادیم ‚ حداکثر توانستیم این درآمد را نزدیک به ۲۵ تا۳۰ در صد برسانیم که فاصله زیادی با سایر کشور ها دارد.

به بیان دیگر امروز درآمد مالیاتی بعضی از کشور ها حدود ۳۲درصد از تولید ناخالص داخلی آنهاست ‚ در حالی که این نسبت در کشور ما به ۵ تا ۷ درصد رسیده است ‚ که نشان دهنده این است که با نحوه اداره مطلوب کشور فاصله زیادی داریم ثبات و تداوم وصول مالیات موجب ثبات در برنامه ریزی دولت می گردد. تغییر و تحول در اقتصاد کشور و در نتیجه تغییر در نحوه تولید و توزیع ثروت و درآمد مستلزم بازنگری و تجدید نظر در انواع مالیات ها و نحوه وصول آنهاست. با گسترش روز افزون حجم مبادلات تجاری و بسط فعالیتهای اقتصادی در راستای تا مین منابع مالی گسترده و قابل اعتماد برای دولتها می باشد‚ لزوم کاربرد نوعی از مالیات در بسیاری از کشور های جهان احساس می گردد از طرف دیگر مسائلی از قبیل ضرورت کاهش نرخهای مالیاتی ‚ افزایش کارایی سیستم مالیاتی‚ سهولت وصول درآمد های مالیاتی ‚ تاثیر تورم بر درآمد های مالیاتی و گسترش ظرفیت مالیاتی شرایط لازم را برای معرفی نوع جدیدی از مالیات تحت عنوان مالیات بر ارزش افزوده در اکثر سیستمهای مالیاتی مهیا کرد. مالیات بر ارزش افزوده روشی در اخذ مالیات است ‚ که بعد از جنگ جهانی دوم مطرح شده است.

فصل اول/ کلیات پروژه

هدف از وضع مالیات

اولین هدف از وضع و جمع آوری مالیات، تأمین مالی هزینه های دولتی است. در کشورهایی که دارای نظام مالیاتی کارآمدی هستند، درآمدهای مالیاتی گاهی بالغ برنزدیک ۵۰ درصد تولید ناخالص داخلی نیز می شود. هرچه میزان بیشتری از هزینه های دولت توسط مالیات تأمین شود، نظام مالیاتی از انسجام و قدرت بیشتری برخوردارخواهد بود، زیرا راه های دیگر تامین هزینه )فروش منابع ملی و استقراض( از نظر اقتصادی توجیه کافی ندارند. از طریق مالیات می توان از یک سری درآمدهای بالا کاست و درآمدهای حاصل را جهت بهبود زندگی قشرهای کم درآمد جامعه به کار برد. اصولاً در موارد زیادی، در صورتی که مالیات اعمال نشود و یا به طورنامناسب برقرار شود، اختلاف درآمدی شدید می تواند بین اقشار مختلف مردم حاکم شود. دولت ها از این ابزار برای توزیع مجدد درآمد و ثروت استفاده می کنند. از سوی دیگر، مالیات یکی از مهمترین ابزارهای سیاستهای مالی دولت محسوب می شود. تأمین رفاه اجتماعی و کارایی اقتصادی مستقیماً تحت تأثیر موفقیت یک نظام مالیاتی است. علاوه بر هدف توزیعی، مالیات گاهی در راستای تحقق هدف تثبیتی نیز به کار می رود. در اینجا کاهش مالیات می تواند از یک سو در شرایط رکود و بیکاری،باعث گسترش فعالیتهای اقتصادی و با فرض ثبات سایر عوامل محرک فعالیتهای اقتصادی شود. همینطور در شرایط تورمی نیز مالیات می تواند از طریق کاهش تقاضای کل جامعه در راستای تحقق تثبیت قیمت هاحرکت کند. با تغییر تعرفه های مالیاتی این امکان وجوددارد که بتوان وضع واردات و صادرات و چارچوب تراز بازرگانی و به طور کلی روابط اقتصاد بین المللی را بهبود داد. حتی مالیات می تواند ابزاری برای کنترل مصرف برخی کالاها محسوب شود. اگر دولت درصددکاهش مصرف کالایی باشد، میتواند از طریق افزایش مالیات برآن، موجباب کاهش مصرف آن را فراهم کند( دادگر کرماجانی،۵ ۱۳۷ – ۱۳: ۱۳۷۸(.هر چند که یک نظام کارآمد مالیاتی، مطلوب و ایده آل به نظر می رسد، ولییک نظام مالیاتی تنها براساس یک معیار مورد قضاوت قرارنمی گیرد. در واقع از نظر بسیاری از مردم، اعمال یک توزیع مناسب درآمد به وسیله نظام مالیاتی، مهم تر ازکارایی نظام مالیاتی است. در جریان ایجاد یک نظام مالیاتی، هدف اساسی، برقراری تعادل بین کارایی نظام و توزیع درآمد است.

و در آخر هر دولتی برای اداره جامعه نیازمند امکانات مالی است تا بتواند وظایفی را که از جانب مردم به عهده گرفته به نحو مطلوبی انجام دهد.که

عمده ترین این وظایف عبارتند از:

۱.حفظ استقلال و تمامیت کشور از طریق تامین وسایل و تجهیزات دفاعی استقرار و اداره نیروهای نظامی و انتظامی. ۲. ایجاد و توسعه راه های ارتباطی و وسایل حمل ونقل.

۳. تامین بهداشت.آب.برق.مخابرات و سایر وسایل ارتباطی جمعی برای عموم.

۴. تامین آموزش در همه سطوح.

۵. تامین قوه قضائیه برای حل و فصل دعاوی واستقرار امنیت اجتماعی.

۶. تامین مایحتاج عمومی افراد جامعه در یک سطح قابل قبول.

۷. تامین زیر ساخت های اقتصادی و صنایع مادر و کلیدی برای ایجاد زمینه های تو لید و اشتغال و تعادل اقتصادی.

۸. تقویت روح بررسی تحقیق از طرح تاسیس مراکز پژوهشی و تحقیقاتی و حمایت و تشویق محققان.

۹. تامین خود کفایی در علوم و فنون. صنعت و کشاورزی.

۱۰. تامین خدمات و حمایت های مالی درجهت بر خورداری از تامین اجتماعی. باز نشستگی. بیکاری. پیری و از کار افتادگی و تامین خدمات درمانی و بهداشتی به صورت بیمه همگانی و فراهم آوردن موجبات داشتن مسکن متناسب با خانواده ها.

بنابراین ملاحظه می شود که دولت برای دستیابی به اهداف خود برای پاسخگویی به نیاز های جامعه که به شمعه ای از آن اشاره شد نیازمند منابع مالی است امروز در کلیه کشورها صاحب نظران مسائل اقتصادی بهترین منبع تامین هزینه های دولت را مالیات می دانند. زیرا علاوه بر آن که اتکا دولت را به منابع خدادادی مثل نفت که یک ثروت ملی و متعلق به نسل های آینده نیز هست ، کم میکند. یک شور واشتیاق ملی برای مشارکت در امور کشور در آحاد افراد جامعه ایجاد میکند.

چرا مالیات؟

بی توجهی به مقوله مالیات ها یکی از عوامل اصلی ایجاد انسداد در توسعه یافتگی اقتصادی و اجتماعی ایران است.از منظر اقتصادی اتکائ بیش از حد بر درآمد های نفتی با توجه به نوسان های شدید و غیر قابل پیش بینی آن در بازارهای جهانی بی ثباتی کل درآمدهای دولت را سبب شده و همیین طور گسترش بخش دولتی را به ویژه در امور تصدی گری به وجود آورده که دولت های ایرانی از هر گرایش فکری و سیاسی که باشند به آن ابراز نارضایتی می کنند.

از سویی دیگر به علت پایین بودن سهم درآمد های مالیاتی در تامین مخارج دولت و بهبود رفاه اجتماعی و همچنین کافی نبودن درآمدهای مالیاتی در جهت پوشش دادن مخارج دولت را در سال های گوناگون با کسری بودجه مواجه نموده که با توجه به تاثیر بلند مدت آن و استقراض از بانک مرکزی جهت تامین این کسری و تزریق در آمد های ناشی از فروش نفت به اقتصاد کشور باعث تشدید تورم در اقتصاد ایران شده است بنابراین ضرورت اصلاح و تجدید نظر در نظام مالیاتی کشور و استفاده از منابع و روش های مدرن مالیاتی چون مالیات بر ارزش افزوده می تواند یک راهکار های اساسی جهت بهبود وضیعیت اقتصاد ملی باشد.

از دیدگاه اجتماعی نیز توسعه بخش مالیات و وابستگی بیشتر دولت بر درآمدهای مالیاتی مردم باعث تقویت ساختاری دموکراسی می شود و نظارت مردم بر ارکان حکومت را توسعه می بخشد . نکته مهم دیگر ان است که در جامعه مبتنی برمالیاتی کارایی و اثر بخشی در حداکثر حالت خود قرار می گیرد و منابع تولید و عموم مردم کمترین اتلاف را دارند . در این حالت برای گسترش رفاه چاره ای جز مشارکت عمومی قانون مندی و رعایت حقوق شهروندی نیست و مالیات های پرداختنی مردم در نقش اراء عمومی برای بقاء بر کناری دولت و یا تجدید نظر در روش های حکومتگری عمل می نمایند .

اهمیت موضوع مالیات برارزش افزوده

در حال حاضر مالیات بر ارزش افزوده مهمترین منبع اصلی درآمد های دولت در بیش از ١٢٠ کشور جهان می باشد به عبارت دیگر اساس آخرین اطلاعات موجود در سا ل ٢٠٠٢ مالیات بر ارزش افزوده در بیش از ١٢٠ کشور جهان با جمعیت حدود ۴ میلیارد نفر(٧٠ درصد جمعیت جهان) اجرا شده است . همچنین این مالیات توانسته است در سال ٢٠٠١ معادل ١٨٠٠٠ میلیارد دلار درآمد برای دولت ها ایجاد کند که این رقم حدود ٢۵ درصد کل درآمدهای دولت در این کشورها بوده است.در کشور ما نیز به دلیل سهم ناچیز مالیات ها در تولید ناخالص داخلی و همچنین در درآمدهای دولت لایحه مالیات بر ارزش افزوده بعد از تصویب در مجلس شورای اسلامی قرار است برای فراهم کردن شرایط و صرف یک دوره انتقال دو ساله از سال ١٣٨۴ در کشور اجرا شود.

هر چند که تأمین مخارج دولت از منابع دیگر همچون نفت، استقراض ازبانک مرکزی و غیره می تواند صورت گیرد، اما تجربه سال های گذشته کشورمان نشان می دهد که تکیه بر درآمدهای غیرمالیاتی زیان بخش و ناپایدار است و در مقابل اتکا بر درآمدهای مالیاتی یکی از سالم ترین روش های تأمین مالی مخارج دولت ها می باشد. از آن جایی که در سال های اخیر به دلیل کمبود منابع مالی و مالیاتی در کشور خودمان مشکلاتی در اقتصاد بخش عمومی ایجاد شده به طوری که دولت مجبور بوده است کسری بودجه خود را از طریق استقراض از سیستم بانکی و ایجاد تورم تأمین مالی کند ؛ لذا معرفی یک نظام مالیاتی با مبنای وسیع مانند مالیات بر ارزش افزوده می تواند در افزایش درآمدهای مالیاتی دولت و کاهش مشکلات ناشی از مالیات تورمی نقش مهمی ایفا کند .دلایل معرفی مالیات بر ارزش افزوده از دیدگا ه کشورهای مختلف متفاوت است. برخی از کشورها عنوان کرده اند که سیستم مالیاتی قبلی آنان با برنامه توسعه اقتصادی کشورشان متناسب نبوده است. همچنین بعضی از کشورها به دلیل ورود به بعضی از اتحادیه ها، سیستم مالیات بر ارزش افزوده را پذیرفته اند . به طور کلی می توان گفت که هر چند از زمان کاربرد عملی مالیات بر ارز ش افزوده کمتر از پنجاه سال میگذرد، در همین زمان کوتاه تعداد کشورهای استفاده کننده از آن به سرعت افزایش یافته است؛ به طوری که تا سال ٢٠٠٢ بیش از ١٢٠ کشور جهان این مالیات را در کشور خود معرفی کرده اند . مالیات بر ارزش افزوده در بسیاری از کشورها به عنوان یک منبع درآمد جدید دولت به کار برده شده است . برخی اوقات از مالیات بر ارزش افزوده تحت عنوان ((ماشین پول)) یاد شده است . دلیل این نام به علت وسعت مبنای این مالیات است که در بر گیرنده انواع درآمدها (مزد و حقو ق , اجاره، بهره و سود) است . بسیاری از صاحب نظران مالی هم از این مالیات به عنوان یک منبع درآمد با ثبات و انعطاف پذیر یاد کرده اند. برخی از کشورها مثل کره، اندونزی، زلاندنو،پرتغال و تانزانیا در عمل دریافته اند که درآمد اولیه آنها از اعمال مالیات بر ارزش افزوده بسیار بیشتر از درآمد اولیه برآورد شده بوده است.برای مثال در اندونزی مالیات بر ارزش افزوده بر سطح تولید کالاهای صنعتی در سال اول اجرا توانست درآمد را تقریبًا ۴۵ درصد افزایش دهد . از سوی دیگر،کشورهایی مثل فیلیپین و کنیا که در سال های اولیه اعمال مالیات بر ارزش افزوده کاهش درآمد را تجربه کرده اند دلیل کاهش درآمد را زمان ناکافی برای معرفی این مالیات و عدم آگاهی در مورد مراحل و نحوه اجرای آن ذکر کرد ه اند.

فصل دوم/ چارچوب نظری

مالیات بر ارزش افزوده چیست؟

اختلاف دیدگاههای شدید بین فعالان اقتصادی و صنعتی دولت و کارشناسان مختلف اقتصادی در خصوص تصویب و اجرای این مالیات در ایران ما را بر آن داشت تا بار دیگر از سر خط این مالیات را توضیح دهیم.

مالیات بر ارزش افزوده نوعی مالیات چند مرحله ای است که در مراحل مختلف زنجیر تولید –توزیع بر اساس در صدی ازارزش افزوده (خرید – فروش) کالاهای تولید شده و یا خدمات ارئه شده اخذ می گردد . این مالیات در واقع نوعی مالیات بر فروش چند مرحله ای است که خرید کالا ها و خدمات واسطه ای را از پرداخت مالیات معاف می کند.

مالیات بر ارزش افزوده انواع گوناگون دارد و به روش های مختلف نیز محاسبه می گردد آنچه مورد نظر سیاست گذاران ایرانی است و قرار بر استفاده ی آن در نظام مالیاتی کشور می باشد مالیات بر ارزش افزوده از نوع مصرف (VATC)است که در این روش کلیه مخارج تولید و سرمایه گذاری از پایه مالیاتی حذف و فقط کالاها و خدمات مصرفی مبنای وصول می شوند.

از سویی دیگر مالیات بر ارزش افزوده ایرانی با توجه به اصل مقصد (صادرات معاف از مالیات و واردات مشمول مالیات )وصول می گردد که این یعنی کلیه خدمات و کالاهای مصرفی در دل کشور مشمول مالیات هستند. اما هر کالایی و خدمتی که موفق به صادرات (واردات ارز و کمک به مثبت شدن تراز بازرگانی )گردد از طور مالیات بر ارزش افزوده خارج می ماند.

تعریف مالیات بر ارزش افزوده:

مالیات بر ارزش افزوده نه تنها مالیات نسبتا ساده ای است بلکه رایج ترین مالیات دردنیای امروز نیز محاسبه می شود از دیدگاه اقتصادی ارزش افزوده ما به التفاوت ارزش ستاده و ارزش داده است اما در تدوین قانون به لحاظ ارائه نگرش مطلوب اجرایی این تعریف براساس استاندارد حسابداری و با تکیه بر روش صورتحساب ارائه می گردد بر این اساس ارزش افزوده را تفاوت بین ارزش کالا ها و خدمات عرضه شده با ارزش کالا ها و خدمات خریداری شده یک شخص در یک دوره معین تعریف می کنند با توجه به تعریف مذکور مالیات بر ارزش افزوده در واقع نوعی مالیات بر فروش چند مرحله ای است که خرید کالاها و خدمات واسطه ای را از پرداخت مالیات معاف می کند . مالیات بر ارزش افزوده از انواع مالیات غیر مستقیم محسوب می شود که بر مصرف وضع می گردد این نوع مالیات نوعی مالیات چند مرحله ای است که در مراحل مختلف زنجیره تولید توزیع براساس درصدی از ارزش افزوده کالاهای تولید شده یا خدمات ارائه شده در هر مرحله ای اخذ می شود ولی مالیات پرداختنی در هر مرحله از زنجیره واردات –تولید-توزیع به عناصر مرحله بعدی انتقال می یابد تا نهایتا توسط مصرف کننده نهایی پرداخت گردد.

که تعاریف های دیگری که در ارتباط با مالیات بر ارزش افزوده است طبق قانون عبارتند از :

ماده۱ـ عرضه کالاها و ارائه خدمات در ایران و همچنین واردات و صادرات آنها مشمول مقررات این قانون میباشد.

ماده۲ـ منظور از مالیات در این قانون به استثناء موارد مندرج در فصول هشتم و نهم، مالیات بر ارزش افزوده میباشد.

ماده۳ـ ارزش افزوده در این قانون، تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین میباشد.

ماده۴ـ عرضه کالا در این قانون، انتقال کالا از طریق هر نوع معامله است.

تبصره ـ کالاهای موضوع این قانون که توسط مؤدی خریداری، تحصیل یا تولید میشود در صورتی که برای استفاده شغلی به عنوان دارایی در دفاتر ثبت گردد یا برای مصارف شخصی برداشته شود، عرضه کالا به خود محسوب و مشمول مالیات خواهدشد.

ماده۵ ـ ارائه خدمات در این قانون، به استثناء موارد مندرج در فصل نهم، انجام خدمات برای غیر در قبال مابهازاء میباشد.

ماده۶ ـ واردات در این قانون، ورود کالا یا خدمت از خارج از کشور یا از مناطق آزاد تجاری ـ صنعتی و مناطق ویژه اقتصادی به قلمرو گمرکی کشور میباشد.

ماده۷ـ صادرات در این قانون، صدور کالا یا خدمت به خارج از کشور یا به مناطق آزاد تجاری ـ صنعتی و مناطق ویژه اقتصادی میباشد.

ماده۸ـ اشخاصی که به عرضه کالا و ارائه خدمت و واردات و صادرات آنها مبادرت مینمایند، به عنوان مؤدی شناخته شده و مشمول مقررات این قانون خواهندبود.

ماده۹ـ معاوضه کالاها و خدمات در این قانون، عرضه کالا یا خدمت از طرف هر یک از متعاملین تلقی و به طور جداگانه مشمول مالیات میباشد.

ماده۱۰ـ هرسال شمسی به چهار دوره مالیاتی سه ماهه، تقسیم میشود. در صورتی که شروع یا خاتمه فعالیت مؤدی در خلال یک دوره مالیاتی باشد، زمان فعالیت مؤدی طی دوره مربوط یک دوره مالیاتی تلقی میشود.

وزیر امور اقتصادی و دارایی مجاز است با پیشنهاد سازمان امور مالیاتی کشور مدت دوره مالیاتی را برای هر گروه از مؤدیان دو یا یک ماهه تعیین نماید.

ماده۱۱ـ تاریخ تعلق مالیات به شرح زیر است:

الف ـ در مورد عرضه کالا:

۱ـ تاریخ صورتحساب، تاریخ تحویل کالا یا تاریخ تحقق معامله کالا، هرکدام که مقدم باشد، حسب مورد؛

۲ـ در موارد مذکور در تبصره ماده (۴) این قانون، تاریخ ثبت دارایی در دفاتر یا تاریخ شروع استفاده، هرکدام که مقدم باشد یا تاریخ برداشت، حسب مورد؛

۳ـ در مورد معاملات موضوع ماده (۹) این قانون، تاریخ معاوضه.

ب ـ در مورد ارائه خدمات:

۱ـ تاریخ صورتحساب یا تاریخ ارائه خدمت، هرکدام که مقدم باشد حسب مورد؛

۲ـ در مورد معاملات موضوع ماده (۹) این قانون، تاریخ معاوضه.

ج ـ در مورد صادرات و واردات:

در مورد صادرات، هنگام صدور (از حیث استرداد) و در مورد واردات تاریخ ترخیص کالا از گمرک و درخصوص خدمت، تاریخ پرداخت مابه ازاء.

تبصره ـ در صورت استفاده از ماشینهای صندوق، تاریخ تعلق مالیات، تاریخ ثبت معامله در ماشین میباشد.

جایگاه مالیات بر ارزش افزوده

طرح مالیات بر ارزش افزوده اولین بار توسط یک تاجر آلمانی فومن زیندس در سال ۱۹۱۸میلادی ارائه گردید ولی برای اولین بار این مالیات توسط کشور فرانسه به اجرا گذاشته شد سپس تا سال ۱۹۶۰ میلادی کشور دیگر ی این نظام مالیاتی را به مورد اجرا نگذاشت و در دهه ۱۹۶۰کم کم شمار کشور خواهان این نظام مالیاتی رو به افزون نهاد . پذیرش و اجرای این نوع مالیات در کشور های جهان همواره دارای روند رو به توسعه بوده است. به طور کلی براساس آخرین اطلاعات و آمار موجود در آغاز سال ۲۰۰۵میلادی ۱۳۶ کشور جهان یعنی اکثریت قابل ملاحظه ای از کشور های جهان این نظام مالیاتی را پذیرفته و مورد اجرا گذاشته اند.

خصوصیات و نتایج اجرایی مالیات بر ارزش افزوده به شرح زیر می باشد:

۱- پایه مالیاتی بسیار گسترده ای دارد (بر پایه مصرف وضع می گردد)

۲- تامین بخش قابل ملاحظه ای از درآمد های دولت بعنوان یک منبع درآمد با ثبات و انعطاف پذیر

۳- به دلیل وضع مالیات بر پایه مصرف هیچگونه افزایش فشار بر فعالان اقتصادی بدنبال خواهد نداشت

۴- ایجاد یک نظام مالیاتی خود اجرا و بر مبنای خود اظهاری در این حالت به دلیل مشارکت فعال مودی هزینه وصول پائین می باشد.

۵- موجب شفاف سازی مبادلات و در نتیجه شناسایی بخش از اقتصاد پنهان می شود.

۶- کمک به بهبود سطح بهره وری از فن آوری اطلاعات و بهره وری از طریق اتوماسیون اداری در کل نظام مالیاتی بعنوان یک نوع مالیات مدرن که بایستی بر مبنای نظام های مکانیزه وصول مالیات به اجرا گذاشته می شود.

۷- سرعت وصول آن بالا و موجب حداقل اختلاف بین تشکیلات مالیاتی و مو دیان می شود.

۸- موجب هیچگونه اخذ مالیات مضاعف از کالا و خدمات نمی گردد.

۹- شکل تعیین فهرست کالا ها و خدمات مشمول و مصرف کننده نهایی در این نظام وجود ندارد.

به طور کلی دلایلی را که منجر به ایجاد انگیزه در اصلاح نظام مالیاتی می شود می توان در ۳ گروه زیر طبقه بندی کرد:

الف:رفع نارسائی مالیات سنتی

ب: هماهنگ نبودن مالیتهای سنتی با گسترش روز افزون مبادلات تجاری و توسعه فعالیت های اقتصادی

ج: ایجاد منبع درآمد برای پاسخگوئی به هزینه روز افزون دولت.

با اجرای لایحه مالیات بر ارزش افزوده در ایران لایحه تجمیع عوارض موضوعیت خود را از دست می دهد و تحقق در این نوع اخذ مالیات به صورت تدریجی می باشد.

فصل سوم

بخش ۱ ویژگی ها و چالش های مالیات بر ارزش افزوده

بخش۲ حسابداری مالیات بر ارزش افزوده

بخش ۳ معافیت ها و فرار مالیاتی

بخش اول

ویژگی ها و چالش های مالیات بر ارزش افزوده

همانطور که در فصل قبل در باره تعریف مالیات بر ارزش افزوده گفتیم که مالیات بر ارزش افزوده نه تنها مالیات نسبتا ساده ای است بلکه رایجترین مالیات در دنیای امروز نیز محسوب میشود. که خود به سه دسته تقسیم می شود:

تولید -درآمد-مصرف

مالیات بر ارزش افزوده تولید:این نوع مالیات کل مخارج به استثنای مخارج دستمزدی دولت را مشمول پرداخت مالیات,میداند.

مالیات بر ارزش افزوده درآمد : این نوع مالیات نیزمخارج ناخالص سرمایه گذاری ، قسمتی از مخارج کل و پایه مالیات بر ارزش افزوده از نوع تولید را تشکیل می دهد. همچنین کل مخارج واقعی اقتصاد روی کالاهای سرمایه ای را در یک دوره زمانی ,نشان می دهد

مالیات بر ارزش افزوده تولید: این نوع مالیات معادل مالیات بر خرده فروشی است

ضرورت اجرای مالیات بر ارزش افزوده:

یکی از منابع اصلی درآمد دولتها مالیات است که تحت عناوین مختلف وصول میشود. درآمد حاصل ازمالیات، بخش قابل ملاحظه ای از بودجه دولتها را تشکیل میدهد. و درکشورهایی که مالیات از نظام قانونی و مردمی برخوردار است، بیش از ۶۰% بودجه عمومی را تشکیل میدهد.

وبه این ترتیب در ترکیب منابع درآمدی دولت ها می توانند با گسترش پایه های مالیاتی از طریق وضع مالیات بر ارزش افزوده را افزایش دهند. مالیات بر ارزش افزوده درمقایسه با سایر مالیاتهای مرسوم نوعی از یک مالیات جدید است گسترش این سیستم ، یکی ازمهمترین توسعه های مالیاتی و بی شک یکی از جدال برانگیزترین مباحث اواخر قرن بیستم است. این سیستم مالیاتی باتلاش اقتصاددانان برای رفع یا کاهش اختلال ونارسایی های مالیاتی سنتی و همچنین افزایش درآمد دولت ها شکل گرفته است. تجربه کشورهای استفاده کننده این مالیات حاکی از موارد عدیده ذیل به عنوان مزایا و ضرورت اجرای این نوع مالیات میباشد.

۱- مالیات بر ارزش افزوده متدولوژی و تفکری است که چندین دهه از تجربه مثبت آن در سایرکشورها گذشته و مورد تاکید اکثر صاحبنظران و کارشناسان اقتصادی و مالیاتی بانک جهانی وصندوقبین الملی پول میباشد.

۲- این مالیات در بسیاری از کشورها ضمن تامین بیشتر عدالت اجتماعی نسبت به سایرمالیاتها، و بدون ازبین بردن انگیزه سرمایه گذاری و تولید، به عنوان منبع درآمد جدیدی درجهت افزایش درآمدهای دولت بکار برده شده است.

۳- از آنجایی که سیستم مالیات بر ارزش افزوده یک سیستم خود اجراست و همه مودیان نقش مامور مالیاتی را ایفا مینمایند، هزینه وصول آن پائین است.

۴- با توجه به این که در این مالیات، مودیان برای استفاده از اعتبار مالیاتی ملزم به ارائه فاکتور خواهند بود، زمینه برای شناسایی خود به خود میزان معاملات مودیان فراهم میشود. در نتیجه، یک سیستم اطلاعاتی کامل از معاملات و مبادلات تجاری ایجاد میشود که علاوه بر شفاف سازی مبادلات و فعالیتهای اقتصادی موجب سهولت اعمال مالیاتهای دیگر از قبیل مالیات بر درآمد و مالیات بر مشاغل میگردد.

۵- مالیات بر ارزش افزوده یک منبع درآمد باثبات و در عین حال انعطاف پذیر است.

۶- به دلیل مقطوع بودن نرخ این مالیات، زمان قطعیت آن بسیار کوتاه بوده و مشکلات طولانی بودن قطعیت مالیات بر درآمد و مالیات بر ثروت را ندارد. بنابراین، تاخیر در وصول درآمدهای مالیاتی به حداقل میرسد.

۷- از آنجایی که مالیات بر ارزش افزوده یک مالیات مدرن است، اجرای آن به بهبود فن آوری و بهره وری از طریق اتوماسیون اداری در سیستم مالیاتی و حسابداری مالیاتی کمک شایانی خواهد کرد.

پس به طور کلی تر میتوان مزایای مالیات بر ارزش افزوده را این گونه بیان کرد:

۱-ساختاراقتصادی کشورها را تصحیح میکند.

۲-شفافیت اطلاعات را الزامی می کند.

۳-انظباط مالی را الزامی می کند.

۴- وقتی مردم مالیات میدهند، مطالباتشان از دولت را حس میکنند و توقع از دولت زیاد میشود و دولت هم باید

پاسخگوباشد.

۵-رفع نارسائی مالیات بر فروش در مراحل مختلف

-۶مالیات بر ارزش افزوده در بسیاری از کشورها ضمن تأمین بیشتر عدالت اجتماعی نسبت به سایر مالیاتها و بدون از بین بردن انگیزه سرمایه گذاری و تولید، به عنوان منبع درآمد جدیدی در جهت افزایش درآمدهای دولت به کار برده شده است و از آنجا که سیستم مالیات بر ارزش افزوده یک سیستم خود اجراست و همه مؤدیان نقش مأمور مالیاتی را ایفا میکنند، هزینه وصول آن پایین است.

مزایای مالیات بر ارزش افزوده:

مالیات بر ارزش افزوده بیش و پیش از آن که مزایایی برای اقتصاد ایران داشته با شد به بهبود روابط اجتماعی (به صورت عام ) و اجتماعی اقتصاد (به صورت خاص) کمک می کند سال هاست که عدم بهره گیری از دفاتر قانونی و فرهنگ استفاده نکردن از فاکتور در مبادلات اقتصادی نوعی از اقتصاد غیر علمی را در ایران ترویج داده که از بنگاههای کوچک اقتصادی و کسبه خرد پا تا شرکت های صنعتی خدماتی و بازرگانی بزرگ را بدان خو داده و همه قبول کرده اند تا در فضایی غیر شفاف و سایه بر فعالیت بپردازند پندهای ا خلاقی و نظارت های اداری و دستوری تا کنون هیچ یک موفق به کاهش این رفتار غلط اجتماعی اقتصاد ایران نشده که به تبع آن پدیدهی پول شویی و اقتصاد قاچاق را به وجود آورده و تقویت کرده است در سیستم مالیات بر ارزش افزوده اصولا خبری از تشخیص علی الراس نیست و مودیان مالیاتی باید دارای اسناد رسمی و صورتحساب باشند که خود کنترلی برای سالم سازی فضای اقتصادی کشور است

از طرف دیگر میزان کارایی مالیات بر درآمد در سالیان اخیر در ادبیات علمی مالیات به شدت کاهش یافته است . مالیات های مستقیم از آن جا که مستقیما سود اقتصادی بنگاه را می کاهند به عنوان عاملی ضد تولید شناخته می شوند و در جهت عکس رقابت پذیری اقتصادی عمل می کنند کاهش فشار از تولید و انتقال منطقی آن به بخش مصرف می تواند بزرگ ترین چالش اقتصاد کشور یعنی ((سرمایه گذاری و تولید )) را تا حدی تسکین دهد.

جایگزینی گام به گام مالیات بر ارزش افزوده به جای مالیات مستقیم که در دل خود لزوم بکارگیری روش های رایانه ای را دارد می تواند سیستم اداری مالیاتی ستانی را نیز بهبود ببخشد و گامی باشد برای حذف همیشگی((تشخیص علی الراس ))به عنوان یکی از نمادهای منفی نظام مالیاتی کشور.

در دیگر سو بر اساس پیشنهاد های نهاد بین المللی IFMو عزم ایران برای پیوستن به سازمان تجارت جهانی نظام تصمیم گیری ایران باید سالانه از نرخ تعرفه های گمرکی خود بکاهد که هیچ جایگزین منطقی تر و علمی تر از مالیات بر ارزش افزوده برای آن وجود ندارد. و هر چیزی که مزایایی دارد معایبی نیز به دنباله رو آن است و اما معایب این مالیات

بار نخست که این روش اجرا میشود، یک اثر افزایشی روی قیمت دارد، ولی این مثل یک دارویی است که به یک بیمار میدهیم. مردم ما مالیات را همراه قیمت کالا به فروشندهها پرداخت میکنند، ولی فروشندگان در سیستم واسطهگری مالیات را به دولت نمیدهند. پس مردم بدون اینکه متوجه باشند، مالیات میدهند، اما نکته بعدی آن است که ریشه نابسامانی اقتصاد در کشورهای رو به انکشاف در اقتصاد زیرزمینی است. فعالان این اقتصاد زیرزمینی، کسانی هستند که مالیات و گزارش مالی نمیدهند، ولی همانند دیگر شهروندان از خدمات دولتی بهرهمند میشوند. تنها راهکار برخورد با اقتصاد زیرزمینی، اجرای شیوه مالیات بر ارزش افزوده است.بطورخلاصه معایب ونکات منفی مالیات بر ارزش افزوده قرارذیل اند:

۱-اثرنزولی مالیات بر ارزش افزوده.

۲-اثر مالیات بر ارزش افزوده در افزایش سطح قیمتها

۳-اشکالات اجرایی مالیات بر ارزش افزوده.

ارزش افزوده چه تأثیری در اقتصاد کشورها ی رو به انکشاف ووضعیت معیشتی افراد خواهد گذاشت؟

ارزش افزوده یعنی مالیات بر خرج و در زندگی معمولی مردم باید ببینیمچه اثری دارد؛ مواد غذایی به طور کامل مشمول این مالیات نیستند، هزینههای فرهنگی و آموزشی، کتاب، کلاس و … شامل این روش نیستند، در این روش از کالاهای لوکس مالیاتهایی با نرخهای بالا گرفته میشود اما مشکل ما ناکارآمدی اقتصاد است که دلیل اصلی آن، بیانضباطی مالی و وجود اقتصاد زیرزمینی است و تا هنگامی که اقتصاد زیرزمینی کاهش نیابد، ناکارآمدی اقتصاد مملکتهای رو به انکشاف اصلاح نمیشود. ابزار آن هم مالیات بر ارزش افزوده است.

دل نگرانی های مالیات جدید

بیشترین مخالفت برای اجرای مالیات بر ارزش افزوده از سوی نهادهای صنفی بخش صنعت ابراز می شود. آنان با اعلام اینکه نرخ مالیات ۷ تا۱۰ درصد مالیات جدید صنعت کشور را از رقابت پذیری اقتصادی در جهان خارج می کند خواهان مسکوت ماندن طرح مزبور برای ۱۰ سال شده اند.

ادعای این گونه صنوف از نظر تئوری و نظری ناصواب است . مالیات بر ارزش افزوده بر پایه مالیات بر مصرف وصول می شود که فشار مالیاتی را از نظر قیمتی به مصرف کننده منتقل می کند و تولید کنندگان صرفا وظیفه وصول و پرداخت مالیات را به عهده دارند و با توجه به این که هر گونه واردات نیز به جز موارد معاف)مشمول مالیات می شود قدرت رقابت پذیری در داخل را مورد نوسان قرار نمی دهد . براسا س اصل مقصد نیز صادرکنندگان نیازی به پرداخت مالیات بر ارزش افزوده ندارند . ظاهرا نقد تولید گران ایرانی که به درستی فشار حداکثری پرداخت مالیات در ایران را تحمل می کنند بر روش های اجرایی وصول مالیات بر می گردد که شایسته است تا با حداکثر به کارگیری از نظام فن آوری اطلاعات و پرهیز از روش تشخیص علی الراس با مشارکت مالیات پردازان به ساختار عملیاتی مناسب با این مالیات رسید که حداقل هزینه مبادله خدمات مالیاتی را دارا باشد . از دیگر سوء لایحه مالیات بر ارزش افزوده به استناد ماده ۱۲ خود بسیاری از کاللاهای مصرفی سبد خانوار ایرانی را از این مالیات معاف کرده است که در این زمینه کم ترین فشاری بر اقشارآسیب پذیر وارد می آید . فقط شفاف عمل نمودن و تحویل اظهار نامه های مالیاتی در موعد مقرر می ماند که توسعه ی فرهنگ مالیاتی را می طلبد.

اما نکته مهمی که مالیات جدید به طور خاص و انواع مالیات ها به طور عام با آن درگیر هستند آن روی سکه مالیات ها یعنیبخش تخصیص و گروه های هدف استفاده از درآمدهای مالیاتی است.

نظام توزیع درآمد در ایران از یک منطق علمی منطبق با دهک ها ی درآمد های مشخص و معینی تبعیت نمی کند و درآمدهای مالیاتی به جای این که صرف بهبود رفاه اجتماعی توزیع درآمد ها(رویکردی از عدالت اجتماعی) شوند در جهت پوشش بودجه های سازمانی و نهادی دولت عمل نمایند که در عمل انتظارات مردمی را برآورده نمی کند و با توجه به این که با اجرای این مالیات نقش آن در زندگی عمومی مردم بیشتر قابل مشاهده است نحوه ی تخصیص مالیات ها به بزرگترین چالش مالیات جدید تبدیل می شود و حالا که لایحه مالیات بر ارزش افزوده در کمیسیون های مختلف مجلس در حال بررسی نهایی و آماده ورود به صحن علنی مجلس در سال جدید است باید از عموم برنامه ریزان و نهاد های مدنی در خواست کرد تا یکجا برای همیشه طرح مدون و علمی برای این موضوع مشخص کنند که چه خانوارهایی در ایران باید از خدمات دولتی بهره بگیرند و مشمول یارانه شوند و چه گرو ههایی اشخاص و نهاد هایی مشمول انواع مالیات ها این کار یک جزء مهم از سیاستگذاران دوران توسعه است که برای همیشه باقی خواهند ماند و نه تنها در مالیات بر ارزش افزوده بلکه در بسیاری دیگر از طرح های اقتصادی نیز مفید خواهند بود.

آثار تورمی مالیات بر ارزش افزوده

به هر حال معرفی هر پایه مالیات جدید اگر منجر به افزایش درآمدهای مالیاتی شود موجب افزایش در قیمت هامی شود. ولی در معرفی سیستم مالیات بر ارزش افزوده این فرضیه مطرح است که چون این پایه مالیاتی جایگزین مالیاتهای دیگر می شود، می تواند بدون افزایش در سطح قیمتها تجربه شود. در این موردمناسب است که تجربه بعضی از کشورها مورد توجه قرار گیرد.

بخصوص از تجربه دهه ۸۰ میلادی که اثبات عمل نظریه پرفسور فریدمن در مورد تورم و ارتباط مستقیم آن با نقدینگی شفاف شده است. اقتصاد دانان عامل اصلی تورم تجربی جهان را انتشار پول میدانند. به هر حال تورم ناشی از افزایش هزینه تولید نیز مطرح است و مطالعات تجربی موارد مشخصی را نشان داده است که ریشه تورم در این مهم بوده است. در این مورد آثار تورمی ناشی از افزایش قیمت نفت در همان دوران دهه ۸۰ قابل انکار نیست. لذا معرفی هر مالیاتی مثل مالیات بر ارزش افزوده اگر نرخ ها یا پایه مالیات هر سال دچار تغییر نشود نباید آثار تورمی غیر از یک افزایش پس از معرفی این سیستم مالیاتی در همان دوره نخست داشته باشد. این افزایش در سطح قیمتها نیز در صورتی است که سیستم مالیات بر ارزش افزوده موجب افزایش در درآمدهای مالیاتی بشود.

گاه در زمینه تورم صحبت از انتظار افزایش در قیمتها به عنوان یک عامل تورم می شود. این صحت نداشته و در واقع یک اشتباه در طرح مسئله است. اگر انتظارات از افزایش قیمت متأثر از عوامل واقعی ایجادکننده تورم باشد، بعضی از این انتظارات ناشی از افزایش در نقدینگی، افزایش سالیانه دستمزد و حقوق، یا قیمت نهاده های دیگر باشد، موجب افزایش سطح قیمتها به صورت زود هنگام میشود. ولی اگر هیچ یک از عوامل ایجادکننده تورم رخ ندهد، هرچند که ممکن است انتظارات تورمی موجب یک افزایش در قیمتها بشود، ولی باید پس از مدتی اصلاح شده و به مسیر قبلی خود بازگشت نماید. تورم نمیتواند از تخیل و انتظارات واهی نشأت بگیرد.

در نتیجه آثار تورمی معرفی سیستم مالیات بر ارزش افزوده در اقتصاد ایران را می توان به صورت زیر مختصر نمود. ابتدا در دوسناریو که با واقعیت نظام مالیاتی ایران نزدیکی داردمسئله را طرح میکنیم.

به عبارت دیگر پایه مالیات بر ارزش افزوده با دیگر پایه های مالیاتی ارتباط جانشینی و مکمل بودن دارد. تجربه عمده کشورهای جهان که این سیستم مالیاتی را معرفی نموده اند، نشان داده است که با معرفی مالیات بر ارزش افزوده، بعضی دیگر از پایه های مالیاتی حذف شده اند یا سهم درآمد مالیاتی ناشی از این پایههای مالیاتی کاهش یافته است، در مقابل بعضی از پایههای مالیاتی با حفظ روند گذشته عمل نمودهاند.

تجربه کشورها در مورد اثرات تورمی مالیات بر ارزش افزوده:

شاید یکی از نگرانی های کشورهایی که قصد اجرای مالیات بر ارزش افزوده را داشتند آثار تورمی این مالیات بوده، هرچند که مزایای برقراری مالیات بر ارزش افزوده میتواند چنین نگرانی را منتفی نماید. بطور کلی آثار تورمی مالیات بر ارزش افزوده، عمدتاً در نظامهایی که این مالیات به قصد افزایش در درآمدهای مالیاتی معرفی شده است، مطرح می باشد. این مسئله متفاوت از معرفی هر پایه مالیات دیگر به قصد ایجاد منابع جدید نمیباشد. از آنجا که در بین کشورهایی که مالیات برارزشافزوده را تجربه نمودهاند، عمدتاً با اثر خنثی درآمدی این معرفی را صورت دادهاند، مسئله افزایش سطح عمومی قیمتها با تورم اگر نیز وجود داشته باشد از اهمیت زیاد یا نرخ قابل توجهی برخوردار نخواهد بود.

در این زمینه تحقیقی توسط( آلن تیت) صورت گرفته است وی در یک بررسی جامع در مورد تعدادی از کشورها که مالیات بر ارزش افزوده را اعمال نمودهاند. تغییرات شاخص بهای کالاها و خدمات مصرفی و همچنین اعتبارات و دستمزد را در ۳۵ کشور قبل و بعد از اجرای مالیات بر ارزش افزوده مورد بررسی قرار داد.

بر اساس این مطالعه در ۲۲ کشور (۶۳ درصد از نمونه) پس از اجرای مالیات بر ارزش افزوده مورد بررسی تغییری در نرخ تورم مشاهده نشده و یا ناچیز بوده است در ۷ مورد افزایش نرخ تورم فقط به صورت یک افزایش یکباره بوده است و یک کشور (نروژ) پس از افزایش یکباره در روند شاخص بهای کالاها و خدمات مصرفی تورم فزاینده را تجربه نموده است. بنابر این، در ۲۹ کشور یا ۸۳ درصد از نمونه اجرای مالیات بر ارزش افزوده تورم شتابان را به همراه نداشته است. در ۵ کشور اعمال مالیات بر ارزش افزوده تورم شتابان را دامن زده است اما اعمال این مالیات در کشورهایی که موجب تورم شتابان است (۶مورد) با سیاستهای انبساطی اعتباری و افزایش دستمزدها همراه بوده است. آلن تیت از این مطالعه نتیجه می گیرد که مالیات بر ارزش افزوده را بدون آثار تورمی قابل ملاحظه می توان اجرا نمود. وی همچنین معتقد است که پس از اجرای مالیات بر ارزش افزوده هیچ ارتباط خودکاری بین تغییرات نرخ مالیات بر ارزش افزوده و تورم وجود نخواهد داشت.

شیوه محاسبه مالیات بر ارزش افزوده به چه صورتی است؟

پرداختکنندگان مالیات دو دسته هستند؛ یک سری فعالان اقتصادی همچون شرکتها و مغازهداران و یکسری هم مردم عادی. مردم عادی روی درآمدهایشان مالیات را از گذشته پرداخت میکردهاند، کسبه و شرکتها به مالیات تجمیع؟ آشنا هستند .برای کالاهایی مثل نوشابه، ۱۱ درصد مالیات تجمیعی پرداخت میشده است و همین طور برای بنزین، سیگار و… ولی این روی فاکتور یادداشت نمیشده است و خریدار گمان میکرده که تمام این پول را بابت مثلا خرید نوشابه به کارخانه پرداخته است.

در روش ارزش افزوده آن ۴ یا ۷ یا ۱۱ درصد مالیات تجمیعی گذشته حذف شده و تنها ۳ درصد مالیات گرفته میشود. تنها فرقی که دارد، این است که این بار مردم آگاهانه این مالیات را میپردازند و بنابراین باید کالاهایی همچون نوشابه که مالیاتهایی با نرخهای بالاتری از آنها گرفته میشود، ارزانتر شوند و بنابراین باید به مردم اعلام میشد که به جای ۴ درصد مالیات گذشته، باید ۳ درصد پرداخت کنند که مسلما با رضایت عمومی هم همراه میشد.

آیا دولت به سادگی میتواند مالیات بر ارزش افزوده را دریافت کند؟

به دو شیوه مالیات گرفته میشد:

۱-شرکتهایی که دارای سیستم حسابداری مشخصی هستند، با محاسبه سود آنها مالیاتشان تعیین میشود.

۲. مغازهها و کسبهای که به علت شفاف نبودن ریزدرآمدها و مخارج یک مالیات توافقی را میپردازند و بنابراین بیشترین مقاومتها از سوی این گروه دوم انجام میشود، زیرا سود خالص آنها مشخص میشود و مغازهای که تاکنون با اکراه سالی سه یا چهار میلیون تومان مالیات میپردازد، وقتی سود خالص آنها روزی یک میلیون تومان تعیین شود، باید ماهی سه یا چهار میلیون تومان مالیات بپردازد و یا شرکتهایی که برای فرار از مالیات دو دفتره هستند، دیگر نمیتوانند از این روش استفاده کنند پس یکی دیگر از مزایای این روش، آن است که راه تمام فراریان مالیاتی را میبندد.

چه تضمینی هست که در این روش دولت ها بتوانند مالیاتها را وصول کنند؟

هماکنون حتی در کشورهای پیشرفته همچون کشورهای اروپایی و آمریکا، تقلبهای مالیاتی وجود دارد، ولی هنر آنها این است که نخست کشف تقلب میکنند،دوم این که جریمههایی که برای متخلفان وضع میشود، بسیار سنگین است و ۱۰ تا ۵۰ درصد ارزش کل معامله است، ولی در کشورهای رو به انکشاف مثلا ایران اگر کسی مالیات خود را پرداخت نکند، ۲۰ درصد مالیات را از وی دریافت میکنند. وقتی که مالیات بر درآمد ۲۵ درصد است، ۲۰ درصد ۲۵ درصد میشود ۵ درصد. پس اگر یک نفر جنس خود را در بازار آزاد بفروشد، از دو طرف مفاد میکند و در اصل ۵ درصد هزینه اضافی پرداخت میکند. متأسفانه مالیات بر خرج هم این گونه است که اگر کسی مالیات خود را پرداخت نکند، ۲۰ درصد از ۳ درصد یعنی ۰.۶ درصد جریمه میشود، در حالی که اگر در سایر کشورها شرکتی برای یک معامله فاکتور صادر نکند، باید ۵۰ درصد کل ارزش معامله را به عنوان جریمه پرداخت کند.

با این روش پرداخت مالیاتی چگونه تعداد واسطهها کاهش می یابد؟

هماکنون یکی دیگر از مشکلات اقتصاد کشورهای رو به انکشاف تعدد واسطههاست و افزایش قیمتها سبب می شود که قیمت کالاها از حد متعارف فراتر رود که سرانجام تقاضا کاهش مییابد و برای همین، در بلندمدت باعث کاهش واسطهها و خروج آنها از بازار می شود.

شیوه اجرایی مالیات بر ارزش افزوده

در سیستم مالیات بر ارزش افزوده، هر فروشنده در هنگام فروش کالا و خدمات، مالیات متعلقه را بر صورتحساب افزوده و آن را همراه با قیمت کالا و خدمات از مشتری دریافت می نماید. اولین فروشنده، مالیات را یکجا به دولت پرداخت کرده و درمراحل بعدی، هر فروشنده تنها مابه التفاوت مالیات (مالیات دریافتی پس از کسر مالیاتی که خود قبلاً پرداخت نموده) را به حساب سازمان امور مالیاتی واریز می کند. این عمل بر اساس لایحه پیشنهادی طی یک دوره دو ماهه انجام می گیرد.

به منظور روشن شدن روش اجرایی مالیات بر ارزش افزوده به مثال ذیل توجه فرمائید:

یک شرکت خودروسازی برای تولید محصولات خویش، قطعات مورد نیاز را از طریق بازار داخلی (قطعه سازان) و یا از طریق واردات تأمین می نماید. اگر فرض شود خرید از داخل به مبلغ ده میلیون ریال و خرید به صورت واردات به مبلغ پنج میلیون ریال بوده و با فرض این که نرخ مالیات ۱۰% باشد، این شرکت در مرحله خرید از داخل یک میلیون ریال (۱۰۰۰۰۰=۱۰%*۱۰۰۰۰۰۰) و در مرحله واردات به اندازه پانصدهزار ریال (۵۰۰۰۰۰=۱۰%*۵۰۰۰۰۰۰) مالیات بر ارزش افزوده به سازمان مالیاتی کشور پرداخت می نماید . همچنین، اگر فرض شود این شرکت محصول تولیدی خود را به مبلغ چهل میلیون ریال بفروشد، موظف است هنگام صدور فاکتور، مالیات بر ارزش افزوده را جداگانه محاسبه و از خریدار دریافت نماید (۴۰۰۰۰۰۰=۱۰%*۴۰۰۰۰۰۰۰)

بدیهی است قیمت پرداختی خریدار چهل و چهار میلیون ریال خواهد بود. این شرکت موظف است مالیاتهای پرداختی در مراحل قبلی (خرید از داخل و واردات) را از مالیاتهای وصولی کسر نموده و مابقی را همراه با اظهارنامه به سازمان مالیاتی پرداخت نماید.

۲۵۰۰۰۰۰=(۱۰۰۰۰۰۰+۵۰۰۰۰۰)-۴۰۰۰۰۰۰

مالیات بر ارزش افزوده، مالیات واردات، مالیات خرید داخلی، مالیات دریافتی، قابل پرداخت به سازمان مالیاتی

بنابراین مجموع مالیات بر ارزش افزوده پرداخت شده به سازمان مالیاتی برابرخواهد بود با

ریال۴۰۰۰۰۰۰=(۲۵۰۰۰۰۰+۱۵۰۰۰۰۰)

بخش دوم/ حسابداری مالیات بر ارزش افزوده

بر اساس آخرین اطلا عات مربوط به درجه بندی کشورهای جهان در زمینه ا صلاحات و آزاد سازی اقتصادی ، همان طوری که از ارقام موجود در جداول(۱) و( ۲ ) مشاهده می شود کشور ما در بین ١۵۵ کشور جهان در سال ٢٠٠٢ مقام ١۵١ و در سال۲۰۰۳ با وجود این که کشورمان یکی از کشورهایی بوده است که بیشتر ین موفقیت ر اکسب کرده به رتبه ١۴۶ ارتقا یافته است . بدون شک انجام اصلاحات اقتصادی در زمینه آزاد سازی نرخ ارز، سرمایه گذاری خارجی، اصلاحات اولیه در نظام مالی دولت و نحوه تأمین مالی مخارج در بهبود وضعیت اقتصادی کشورمان و همچنین در ارتقای جایگاه کشورمان مؤثر بوده است؛ اما با برنامه ریزی و اتخاذ سیاست های مناسب در مورد هر یک از ده شاخص مورد نظر تعیین کننده درجه آزاد سازی اقتصادی می توان وضعیت کشورمان را بهبود بخشید.

۱-دلایل توجیهی معرفی مالیات بر ارزش افزوده در ایران

۱-۱ سهم پایین مالیات در تولید ناخالص داخلی

بالا بودن نسبت کل درآمدهای مالیاتی به تولید ناخالص داخلی، نشان دهندهکارآیی نظام مالیاتی کشور است . این رقم در اقتصاد کشور ما همواره در سطحی پایین قرار داشته و هیچ گاه به مرز ده درصد نیز نرسیده است. در کشور ما در کنار درآمد های مالیاتی درآمد حاصل از فروش نفت از اقلام عمومی تشکیل دهنده درآمدهای دولت است . اتکای بیش از حد به درآمدهای نفتی با توجه به نوسان های شدید بهای نفت در بازار جهانی، بی ثباتی کل درآمدهای دولت را در طول دو دهه اخیر در اقتصاد ایران موجب گردیده است . درآمدهای مالیاتی که نوع دیگری از درآمدهای دولت است، در مقایسه با درآمدهای نفتی همواره مبلغ ناچیزی بوده است.

۱-۲ نقش ناچیز مالیات ها در تأمین هزینه های دولت

یکی از منابع درآمد مهم و قابل اتکا برای دولت مالیات است. مقایسه این منبع با دیگرمنابع حاکی از این است که هر چه سهم مالیات ها در تأمین مخارج دولت بیشتر باشد از ایجاد آثار نامطلوب اقتصادی به میزان چشمگیر جلوگیری می کند. مالیات ها نقش بسیار مهمی از یک سو در تأمین منابع مالی دولت و از سوی دیگر در تنظیم اموراقتصادی جامعه ایفا می کند و از این نظر ، از حساسیت زیادی برخوردار است . یکی از نکات مهمی که در طرح ساماندهی اقتصاد کلان و در برنامه سوم توسعه اقتصادی ، فرهنگی و اجتماعی مورد توجه قرار گرفته است، تأمین مالی مخارج جاری دولت از طریق مالیات ها و در نتیجه سهم مالیات ها در تأمین هزینه های جاری دولت بوده است .به عبارت دیگر یکی از اهداف مطلوب دولت در این زمینه حرکت به سمت رساندن نسبت مالیات به هزینه جاری دولت به عدد یک یعنی صد درصد می باشد. با مقایسه نسبت فوق در سال های ٧٠ تا ٨١ مشاهده می شود که بیشترین رقم مربوط به این نسبت یعنی %۴۸۳و ۴۵۵%در سال های ٧٨ و ٧١ بوده است، همچنین این نسبت در سال های ۱۳۷۹-۱۳۸۱ نه تنها با افزایش مواجه نشده بلکه کاهش نیز یافته است .این وضعیت نشان می دهد که دولت نه تنها به هدف مطلوب فوق نزدیک نشده است بلکه تا حدودی از آن هدف مهم نیز دورتر شده است.

۱-۳ وابستگی بالای دولت به استقراض از نظام بانکی و مالیات تورمی

در سال های گذشته بودجه دولت به دلیل عدم تناسب میان در آمدها و هزینه ها او یا به عبارت دیگر ناچیز بودن درآمدهای مالیاتی و نیز سیر صعودی هزینه های دولت عمدتًا با کسری مواجه بوده است . به طور کلی تأمین کسری بودجه دولت در سال های قبل از انقلاب عمدتًا با اتکا به درآمدهای نفتی، اعتبارات و وام های خارجی صورت گرفته است . اگرچه این سیاست مشکل اقتصاد کشور را در کوتاه مدت رفع کرده و مسأله کسری بودجه را حل کرده است، در بلند مدت افزایش بدهی های خارجی و داخلی دولت را به دنبال داشته است . پس از انقلاب کسری بودجه عمدتًا با توسل به استقراض از سیستم بانکی تأمین شده که این امر یکی از دلایل عمده افزایش حجم نقدینگی، سطح عمومی قیمت ها و افزایش مداوم تورم بوده است . استقراض از سیستم بانکی در قالب انتشار پول اضافی به عنوان یکی از ابزارهای تأمین کسری بودجه در سال های اخیر مورد توجه بیشتری قرار گرفته است . این روش از تأمین بودجه که به مالیات تورمی معرو ف است موجب افزایش تورم و در نتیجه کاهش قدرت خرید مردم و انتقال آن به دولت می شود، و آثار تخریبی بسیار شدیدی را در پی داشته است.برای مثال از بین ۴٣ کشور استفاده کننده از استقراض از سیستم بانکی در قالب نشرپول اضافی ایران رتبه هفدهم در سال ١٩٧٣ و رتبه پنجم را در سال ١٩٨۵ داشته است آثار تخریبی مالیات تورمی زمانی تشدید می شود که درآمدهای غیر مالیاتی دولت نیز کاهش یابد . علاوه بر موارد فوق سایر مشخصات دیگر این مالیات که موجب استقبال دولت ها از آن شده است و می تواند در توجیه اجرای این مالیات در کشور مانیز مورد توجه قرار گیرد به شرح زیر می باشد:(

- ۱. مبنای مالیاتی وسیع مالیات بر ارزش افزوده

- ۲. مقاوم بودن مالیات بر ارزش افزوده در مقابل تورم

- ۳. عدم تبعیض مالیات بر ارزش افزوده بین عوامل تولید

- ۴. توان بالای درآمد زایی مالیات بر ارزش افزوده (ماشین پول )

- ۵. جلوگیری از فرار مالیاتی به علت سیستم خود کنترلی

چنانچه مالیات بر ارزش افزوده در نظام مالیاتی ایران برقرار شود و به نحو مؤثرو مطلوب اجرا گردد، پیش بینی می شود بسیاری از حلقه های زنجیره مبادلات اقتصادی که در وضعیت موجود از نظارت دستگاه مالیاتی و بخش مالیات بر درآمد خارج است شناسایی شود . زیرا طبق این سیستم، کلیه مبادلات بایستی با صدور فاکتور آنجام شود. این امر به مشخص شدن حجم واقعی فعالیت اقتصادی هر واحد تولیدی و تجاری و میزان مالیات بر درآمد واقعی آن کمک خواهد کرد.

۲- نقش مالیات بر ارزش افزوده در اصلاح نظام مالیاتی کشور

مالیات بر ارزش افزوده یکی از روش های مالیاتی است که در دهه های اخیردر جهان به طور وسیع به کار برده شده است . ویژگی های مثبت آن در قیاس با سایرمالیات ها موجب شده است که در حال حاضر همان طوری که قبلا نیز اشاره شد بیش از ١٢٠ کشور در سراسر دنیا از آن استفاده کنند جدول شماره۱ اطلاعات مربوط به برخی از این کشورها را نشان می دهد

جدول شماره ۱

|

کشور |

سال |

کشور |

سال |

کشور |

سال |

|||

|

فنلاند |

ژانویه۱۹۹۴ |

پاکستان |

نوامبر۱۹۹۰ |

ساحل عاج |

ژانویه۱۹۶۰ |

|||

|

دانمارک |

ژانویه۱۹۶۷ |

بنگلادش |

ژوئیه۱۹۹۱ |

سنگال |

مارس۱۹۶۱ |

|||

|

فذانسه |

ژانویه۱۹۶۸ |

تایلند |

ژانویه۱۹۹۲ |

مراکش |

ژانویه۱۹۶۹ |

|||

|

آلمان |

ژانویه۱۹۶۸ |

چین |

ژانویه ۱۹۹۴ |

ماداگاسکارا |

ژانویه۱۹۶۹ |

|||

|

هلند |

ژانویه۱۹۶۹ |

سنگاپور |

آوریل۱۹۹۴ |

نیجر |

ژانویه۱۹۶۷ |

|||

|

سوئد |

ژانویه۱۹۶۹ |

آمریکای لاتین |

سال |

تونس |

ژانویه۱۹۸۸ |

|||

|

لوکزامبورک |

ژانویه۱۹۷۰ |

برزیل |

ژانویه۱۹۶۷ |

مالاوی |

مه۱۹۸۹ |

|||

|

نروژ |

ژانویه۱۹۷۰ |

اروگوئه |

ژانویه۱۹۶۸ |

کنیا |

ژانویه۱۹۹۰ |

|||

|

بلژیک |

ژانویه۱۹۷۱ |

اکوادور |

ژوئیه۱۹۷۰ |

مالی |

ژانویه۱۹۹۱ |

|||

|

ایرلند |

نوامبر۱۹۷۲ |

بولیوی |

اکتبر۱۹۷۳ |

مکزیک |

ژانویه۱۹۷۰ |

|||

|

اتریش |

ژانویه۱۹۷۲ |

آرژانتین |

ژانویه۱۹۷۵ |

بنین |

آوریل۱۹۹۱ |

|||

|

ایتالیا |

ژانویه۱۹۷۳ |

کلمبیا |

ژانویه۱۹۷۵ |

آفریقای جنوبی |

سپتامبر۱۹۹۱ |

|||

|

انگلستان |

آوریل۱۹۷۳ |

نیکاراگوئه |

ژانویه۱۹۷۵ |

الجزایر |

ژانویه۱۹۹۲ |

|||

|

مکزیک |

ژانویه۱۹۸۰ |

کاستاریکا |

ژانویه۱۹۷۵ |

دیگر کشور ها |

||||

|

ترکیه |

ژانویه۱۹۸۵ |

شیلی |

مارس۱۹۷۵ |

مجارستان |

ژانویه۱۹۹۳ |

|||

|

پرتقال |

ژانویه۱۹۸۶ |

هندوراس |

ژانویه۱۹۷۵ |

استونی |

ژانویه۱۹۹۱ |

|||

|

اسپانیا |

ژانویه۱۹۸۶ |

پرو |

ژوئیه۱۹۷۶ |

روسیه |

ژانویه۱۹۹۵ |

|||

|

زلاندلو |

اکتیر۱۹۸۶ |

پاناما |

مارس۱۹۷۷ |

روسیه سفید |

ژانویه۱۹۹۲ |

|||

|

یونان |

ژانویه۱۹۸۷ |

هائیتی |

نوامبر۱۹۸۲ |

اکراین |

ژانویه۱۹۹۲ |

|||

|

ژاپن |

آوریل۱۹۸۹ |

گواتمالا |

ژوئیه۱۹۸۳ |

ازبکستان |

ژانویه۱۹۹۲ |

|||

|

ایسلند |

ژانویه۱۹۹۰ |

دومینیکن |

نوامبر۱۹۸۳ |

چک |

ژانویه۱۹۹۲ |

|||

|

کانادا |

ژانویه۱۹۹۰ |

گرانادا |

ژانویه۱۹۸۶ |

اسلواکی |

ژانویه۱۹۹۳ |

|||

|

سوئیس |

ژانویه۱۹۹۱ |

ترینیدادوتاباگو |

ژانویه۱۹۹۱ |

آذربایجان |

ژانویه۱۹۹۳ |

|||

|

آآسیا |

ژانویه۱۹۹۵ |

پاراگوئه |

ژانویه۱۹۹۱ |

لهستان |

ژانویه۱۹۹۳ |

|||

|

اسرائیل |

جامائیکا |

اکتبر۱۹۹۱ |

رومانی |

ژانویه۱۹۹۳ |

||||

|

فیلیپین |

ژوئیه۱۹۷۶ |

السالوادور |

سپتامبر۱۹۹۳ |

ترکمنستان |

نوامبر۱۹۹۳ |

|||

|

کره |

ژانویه۱۹۹۹ |

ونزوئلا |

اکتبر۱۹۹۳ |

بلغارستان |

آوریل۱۹۹۴ |

|||

|

اندونزی |

ژوئیه۱۹۷۷ |

باربادوس |

ژانویه۱۹۹۵ |

لیتوانی |

مه۱۹۹۴ |

|||

|

آوریل۱۹۸۵ |

مقدونیه |

آوریل۲۰۰۰ |

||||||

|

تایوان |

اوریل۱۹۸۶ |

|||||||

|

ویتنام |

ژانویه۱۹۹۹ |

|||||||

پس از مالیات های سنتی که از گذ شته در بین کشورها عمومیت یافت، هیچ مالیاتی به اندازه مالیات بر ارزش افزوده در سال های اخیر مورد استقبال کشورها قرار نگرفته است. به طوری که تقریبًا در کلیه اصلاحات نظام مالیاتی انجام شده در کشورهای مختلف جهان، معرفی مالیات بر ارزش افزوده مشاهده می شود. این مالیات نوعی مالیات بر فروش چند مرحله ای است که به عنوان درصدی از ارزش افزوده در هر مرحله ازتولید کالا یا خدمت وضع می شود. از آن جا که این مالیات بر مبنای ارزش افزوده کالاها و خدمات محاسبه و اخذ می شود، لذا پایه مالیاتی گسترده ای دارد و امکان وصول بخش اعظم ظرفیت های بالقوه مالیاتی کشور را مهیا می ساز د. ایجاد منبع درآمد جدید، باثبات و قابل انعطاف برای پاسخگویی به هزینه های روزافزون دولت ها از جمله دلایل اصلی انتخاب مالیات بر ارزش افزوده در برخی از کشورها بوده است روش مالیات بر ارزش افزوده به دلیل متکی بودن بر ارزش افزوده مراحل مختلف تولیدی و وسیع شدن پایه مالیاتی کاهش در نرخ مالیات را توجیه می کند که خود ازویژگی بارز این روش در جهت تشویق فعالیت های اقتصادی تلقی می شود . رفع نارسایی های سایر مالیات ها، خنثی بودن و بی طرفی این مالیات نسبت به مواردی از قبیل توزیع عوامل تولید، سرمایه گذاری، تجارت، اشتغال، تکنیک تولید، میزان دخالت دولت در فعالیت های اقتصادی، نحوه ادغام بنگاه های تولید، تصمیم گیری اقتصادی مؤسسات و اشخاص و نیز کارآیی بالای آن و امکان و انگیزه فرار کمترمالیاتی در این روش و در نتیجه پایین بودن هز ینه های ناچیز وصول در مقایسه با دیگر مالیات ها، انعطاف پذیری و اجرای ساده مالیات به دلیل مجبور بودن مؤدیان به نگهداری فاکتورها و اسناد فروش و همچنین تجارب نسبتًا موفق برخی از کشورها در به کارگیری آن از جمله مزایای مالیات بر ارزش افزوده است که پذیرش و اجرا آن را در میان دولت ها تقویت میکند. هر چند که مانند هر روش مالیاتی دیگر مالیات بر ارزش افزوده نیز دارای مشکلات خاص خود است، به نظر میرسد که با فراهم آوردن اقداماتی برای برطرف ساختن این مشکلات، نارسایی های مالیات بر ارزش افزوده در قیاس با سایر مالیات ها ناچیز باشد.

جدول شماره(۲) نرخ های مختلف مالیات بر ارزش افزوده از سال معرفی این مالیات تا سال ٢٠٠١ در برخی از کشورهای جهان را نشان می دهد. همان طوری که از اطلاعات موجود در این جدول مشاهده می شود نرخ های تقلیل یافته و ترجیهی در اغلب این کشورها وجود داشته است که این نرخ ها از نرخ های استاندارد و نرمال کمتر می باشد نرخ های ترجیهی پایین معمولا در مورد کالاها و خدماتی از قبیل مواد غذایی، روزنامه، کالاهای اساسی، دارو، حمل و نقل عمومی و کتاب استفاده شده است . همچنین باید اضافه کرد که در مجموع نرخ های مالیات بر ارزش افزوده در کشورهای در حال توسعه از کشورهای توسعه یافته کمترمی باشد.

جدول شماره ۲

|

کشور |

نرخ(درصد) |

کشور |

نرخ(درصد) |

|

ارمنستان |

۲۰ |

مکزیک |

۱۰,۱۵ |

|

اتریش |

۱۰,۲۰ |

موناکو |

۲۰,۶ |

|

بلاروس |

۲۰ |

مراکش |

۲۰,۷ |

|

بلژیک |

۶,۱۲,۲۱ |

هلند |

۱۷,۷ |

|

برزیل |

۷-۲۵ |

نروژ |

۲۳ |

|

بلغارستان |

۲۲ |

فیلیپین |

۱۰ |

|

کانادا |

۷-۱۵/۰۲۵ |

لهستان |

۲۲,۷ |

|

شیلی |

۱۸ |

پرتقال |

۱۷,۵ |

|

چین |

۶,۱۳,۱۷ |

رومانی |

۲۲,۱۱ |

|

دانمارک |

۲۵ |

روسیه |

۲۰,۱۰ |

|

اکوادور |

۱۰ |

جمهوری اسلواکی |

۲۳,۱۰ |

|

استونی |

۱۸ |

آفریقای جنوبی |

۱۴ |

|

فنلاند |

۸/۲۲ |

اسپانیا |

۱۶,۷ |

|

فرانسه |

۲۰,۶/۵,۵ |

سوئد |

۲۵,۱۲ |

|

آلمان |

۱۶,۷ |

سوئیس |

۷/۵,۳/۲ |

|

یونان |

۱۸/۸ |

تایوان |

۷ |

|

مجارستان |

۲۵/۱۲ |

ترکیه |

۱۵ |

|

اندونزی |

۱۰/۵ |

اکراین |

۲۰ |

|

ایرلند |

۱۲/۵,۲۱ |

انگلستان |

۵,۱۷/۵ |

|

ایتالیا |

۲۰,۱۰ |

ازبکستان |

۲۰,۱۴ |

|

کره جنوبی |

۱۰ |

ونزوئلا |

۱۵/۵ |

|

لیتوانی |

۱۸ |

ویتنام |

۱۵-۲۰ |

|

لوکزامبورگ |

۳,۱۲,۱۵ |

۳-مفهوم مالیات بر ارزش افزوده و روش های مهم محاسبه این مالیات

مالیات بر ارزش افزوده مالیاتی است که بر ارزش افزوده یک محصول در هرمرحله ای از تولید و توزیع وضع می گردد. به عبارت دیگر مالیات بر ارزش افزوده در هر مرحله از تولید که کالاها و خدمات به تولید کننده دیگر و یا مصر ف کننده نهایی عرضه می شود قابل پرداخت می باشد. همچنین به عرضه کننده اجازه داده می شود که مالیات بر ارزش افزوده پرداختی بابت خرید عوامل تولید را از میزان قابل پردا خت مالیات بر ارزش افزوده خود کسر کند . این نوع مالیات، تمام فعالیت های موّلد اقتصادی را به طور یکسان در نظر می گیرد. به عبارت دیگر مالیات بر ارزش افزوده نوعی مالیات بر فروش چند مرحله ای است که خرید کالا و خدمات واسطه ای ر ااز پرداخت مالیات معاف میسازد. مالیات بر ارزش افزوده نوعی مالیات بر قیمت فروش است که در اصل بار مالیاتی آن بر دوش مصرف کنندگان نهایی می باشدو این مالیات بر اساس درصدی از ارزش افزوده در هر مرحله ای از تولید اخذ می شود . در حقیقت ارزش افزوده در یک بنگاه برابر تفاوت بین فروش بنگاه و هزینه های خریدکالا و خدمات خریداری شده از بنگاه های دیگر است . برای مثال فرض کنید نرخ مالیات بر ارزش افزوده ده درصد باشد و تولید کننده ای مقداری مواد اولیه به قیمت هزار تومان (به اضافه صد تومان مالیات به ارزش افزوده) را خریداری کند . چنانچه وی کالاهای تولیدی خود را به مبلغ دو هزار تومان( به علاوه دویست تومان)مالیات بر ارزش افزوده به فروش رساند آنگاه وضعیت مالیاتی وی را می توان به صورت زیر نشان داد:

دریافتی فروش کالا ٢٠٠٠ تومان

مالیات بر ارزش افزوده وضع شده به مصرف کننده ٢٠٠ تومان

هزینه مواد اولیه ١٠٠٠ تومان

مالیات بر ارزش افزوده وضع شده از طرف عرضه کننده ١٠٠ تومان

مالیات بر ارزش افزوده قابل پرداخت به اداره مالیات ١٠٠ تومان

برای بررسی روش های محاسبه ارزش افزوده لازم است یک بار دیگر به مفهوم آن بپردازیم و سپس با نحوه محاسبه آن آشنا شویم. ارزش افزوده، ارزشی است که تولیدکننده به مواد خام و عوامل تولید دیگری که خریده است اضافه می کند. با استفاده ازمفهوم ارزش افزوده به شیوه های مختلف برای نمونه می توان به دو روش زیر اشاره کرد:

خرید مواد اولیه – (ارزش کل تولید(فروش= ارزش افزوده

سود + بهره + اجاره + مزد و حقوق = ارزش افزوده

توضیح این نکته لازم است که برای اجتناب از احتساب مضاعف و یا چندگانه، در محاسبه تولید ناخالص ملی نباید فروش کالاها و خدمات واسط های در نظر گرفته شود.بنابراین پس از کسر خدمات معاملات واسطه از کل معاملات، آنچه باقی می ماند برابر ارزش فروش نهایی است. به همین دلیل فروش نهایی برابر ارزش کل دستمزد، بهره،اجاره، استهلاک و سود است. این تعریف در مورد تولید ناخالص ملی نیز صدق می کند.بر این اساس میتوان عنوان کرد که مجموع ارزش افزوده تمام بنگاه های تولیدی نوع دیگر تعریف تولید ناخالص ملی است. لذا، مالیات بر ارزش افزوده برابر مالیات بر تولید ملی است.بر این اساس پایه مالیات در محاسبه مالیات بر ارزش افزوده کل درآمد حاصل ازفروش منهای هزینه های خرید مواد اولیه تولید است .برای توضیح بیشتر در مورد مفهوم مالیات ارزش افزوده و رابطه آن با سود یک واحد تولیدی می توان نوشت:

اجاره- بهره – دستمزد استهلاک- خرید مواد- فروش = سود

با جا به جایی جملات در رابطه فوق می توان مبنای بر ارزش افزوده را به صورت زیر نوشت:

استهلاک-خرید مواد-فروش=ارزش افزوده مبنای مالیات

سود= + بهره + اجاره + دستمزد

بنابراین مشاهده می شود که مبنای مالیات هر بنگاه تولیدی در حقیقت پرداختنی این بنگاه به عوامل تولید می باشد. همچنین می توان گفت که مالیات بر ارزش افزوده وضع شده هر بنگاه تولیدی با مالیات بر درآمد تناسبی وضع شده بر دریافتی عوامل تولید یکسان است . علاوه بر این مجموع مبناهای مالیاتی برای کلیه بنگاه های تولیدی در اقتصاد در حقیقت تولید ناخالص ملی (تولید خالص ملی پس از کسر استهلاک) اقتصاد را تشکیل می دهد . بنابراین با توجه به مطالب فوق ارزش افزوده از دو دیدگاه تجمعی یعنی حاصل جمع (دستمزد، بهره, اجاره، سود ) و تفریقی (ستاده ها منهای داده ها ) حاصل می گردد. به این ترتیب می توان نوشت که:

ارزش افزوده=دستمزد+بهره+اجاره+سود=داده ها – ستاده ها

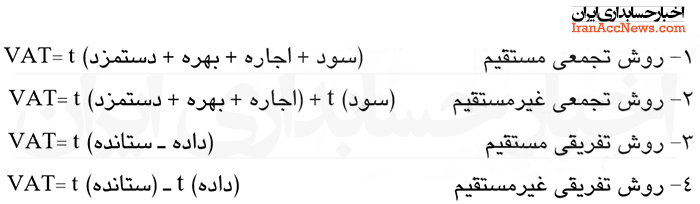

بر اساس تعاریفی که از ارزش افزوده بیان شد و با توجه به دیدگاه تجمعی و تفریقی چهار روش به شرح زیر می باشد: t(نرخ مالیات)

روش چهارم به این دلیل که بنگاه ها در جریان پرداخت مالیات بایستی فا کتورخرید و فروش برای هر پرداخت مالیاتی را در هر دوره حسابداری برای کسب اعتبارمالیاتی ارائه کنند به روش فاکتور نویسی یا اعتبار مالیاتی معروف است . این روش،معمولی ترین روش محاسبه مالیات بر ارزش افزوده است که تاکنون از طرف بسیاری ازکشورها به کار گر فته شده است . لازم به توضیح است که برای ارزیابی و تعیین دقیق مالیات بر ارزش افزوده همان طوری که از رو ش های فوق نیز مشاهده می شود وجود اطلاعات مربوط به ارقام تشکیل دهنده ارزش افزوده از یک طرف و ارائه یک سیستم حسابداری برای بررسی و کنترل مراحل مختلف این مالیات از اهمیت خاصی برخوردارخواهد بود.

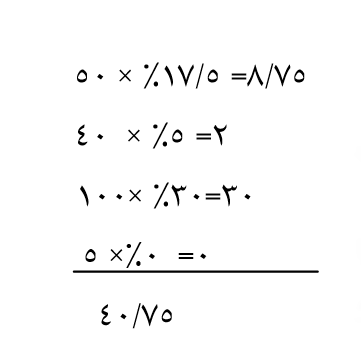

مجموعه اطلاعاتی که به یک سیستم حسابداری وارد می شود در حسا ب های مختلف طبقه بندی و جمع آور ی می گردد. با توجه به الگوی فرآیند معامله در یک مؤسسه تولیدی در ارتباط با خرید، تولید و فروش چنین به نظر می رسد که قسمت های فوق ازیکدیگر جدا می باشند؛ در حالی که به علت آثار متقابل آنها با یکدیگر ارتباط دارند .بنابراین برای کنترل و اثرات متقابل لازم است مؤسسات از سر فصل های مناسب برای ثبت عملیات از جمله مالیات بر ارزش افزوده استفاده کنند . چنانچه فرض شود در یک سیستم مالیاتی از نرخ های مختلف ۵% و استاندارد ۵/۱۷%و ۳۰% استفاده می شودبا توجه به ماهیت مالیات ارزش افزوده با فرض این که بازرگانی که کالایی به قیمت صد واحد پولی می فروشد باید مالیاتی به نام مالیات محصول (فروش) به آن بیفزاید در این صورت چنانچه نرخ متوسط ۵/۱۷% در نظر گرفته شود در نتیجه قیمت فروش شامل صد واحد پولی به علا وه ۵/۱۷% یا به عبارتی مبلغ۵/۱۱۷ واحد پولی خواهد بود.در واقع بازرگان به کالا صد واحد پولی ارزشی اضافه نکرده است . برای این که کالای خریداری شده یا مواد خام آن کالا به قیمت پایین تری تهیه شده است . تصور کنید مواد اولیه به ارزش چهل واحد پولی با هفت واحد مالیات ارزش افزوده جمعًا ۴٧ واحد خریداری شده باشد در واقع بازرگان شصت واحد پولی به آن اضافه کرده است .بنابراین بازرگان مجاز است هفت واحد پولی پرداختی به کالا ر ا از۱۷/۵واحد پولی دریافتی از مشتریان کسر کند تا مالیات قابل پرداخت۱۰/۵-۷-۱۷/۵بدست می اید

مالیات قابل پرداخت = مالیات پرداختی(داده) – مالیات دریافتی (ستانده)

بنابراین با وجودی که بازرگان مالیات را جمع آوری و پرداخت میکند همه مالیات پرداخت نمی گردد. در واقع مشتری که۱۷/۵واحد پولی مالیات پرداخت کرده است۱۰ واحد پولی به عنوان مالیات بر ارزش افزوده به اداره دارایی پرداخت می گردد و هفت واحد پولی دیگر به فروشنده کالا برگشت داده می شود.

ثبت مالیات بر ارزش افزوده

ساماندهی ثبت حسابداری vat از اهمیت بالایی برخوردار می باشد، لذا لازم است کلیه واحدهای اقتصادی دارای سیستم حسابداری کارا vat و دفاتر و سرفصل مناسب ثبت شده باشد . عدم وجود سیستم حسابداری امکان پیگیری vat را مشکل خواهد کرد.بنابراین با وجود سیستم حسابداری مناسب بازرگان آن یا مؤسسات می توانند مدعی مالیات پرداختی بابت تمام اقلام خریداری شده از قبیل کالای موجود در انبارو کالای سرمایه ای شوند.برای ثبتvat می توان از فرم هایی که از طرف مقامات مالیاتی تهیه می شوداستفاده کرد. برای ثبت مراحل زیر را باید آن جام داد:

الف– ثبت مالیات پرداختی که از ارقام فاکتورهای خرید دریافتی از فروشندگان استخراج می گردد.

ب– ثبت مالیات اخذ شده از مشتریان که در فاکتورهای فروش صادر شده درج می گردد که البته نسخه اصلی به مشتری داده می شود و نسخه دوم برای ثبت vatمورد استفاده قرار می گیرد. لازم است نسخه دوم برای چند سال در بایگانی نگهداری شود. اما بعضی از بازرگانان کالای بدون فاکتور به صورت نقدی می فروشند که در این صورت تمامی کالاهای مشمول مالیات می بایستی با نرخ استاندارد تعیین شده(برای مثال ۱۷/۵%) به عنوان vat روزانه در دفاتر منعکس شود.

ج- تکمیل اظهارنامه vat حداقل برای هر سه ماه به طوری که مقامات مالیاتی بتوانند با بررسی اظهارنامه ارائه شده و تعین میزان بدهی مالیاتی از نحوه عملکرد اطمینان پیدا کنند.

د-برای این اهداف لازم است اسناد به صورت دقیق و درست تنظیم، ثبت و نگهداری گردد.

روش های حسابداری برای VAT

دو روش حسابداری برای VATمیتوان در نظر گرفت:

الف- روش معمولی که در آن برای تک تک کالاها فاکتور فروش صادر میگردد.

ب- روش خرده فروشی که به صورت نقدی از طریق صندوقدارانجام میشود.

در مواردی که یک بازرگان برای فعالیت خود از فاکتور فروش استفاده می کند ،یا به عبارت دیگر فاکتورهای صادره که برای مشتریان با اضافه کردن مالیات صورت می گیرد می تواند مبنای ثبت حسابداری VATرا تشکیل دهد . هنگامی که کالاها یا خدمات از طرف خریداران از فروشندگان یا تولید کننده خریداری شود از فروشندگان صورت حساب (فاکتور) دریافت می شود که فاکتور دریافت شده شاملVATمی باشد؛ بنابراین از طریق این فاکتورها مالیات قابل وصول محاسبه می گردد که این روش، روش معمولی VATخواهد بود.بعضی از خریداران (بازرگانان) به صورت خرده فروشی کالای خود را بدون صدورفاکتور به مشتریان می فروشند. فرو ش های نقدی از طرف صندوقدار دریاف ت می گردد چنین افراد نیز می توانند از روش معمولی برای ثبت فاکتورهای دریافتی (صورت حساب خرید )استفاده کنند، ولی قادر به ثبت فروش تک تک اقلام نخواهند بود . اما لازم استدر پایان روز از محل دریافت های نقدی روزانه مالیات فروش با نرخ استا ندارد را محاسبه و در دفاتر ثبت کنند.

VAT به روش معمول

برای ثبت حسابداریVATدر این روش که استفاده از فاکتورهاست مالیات پرداختی از فاکتورهای خرید دریافتی از فروشند گان و مالیات دریافتی از فاکتورهای فروش صادره برای مشتریان محاسبه می گردد . البته در صور ت ک الای برگشتی به فروشندگان یا برگشتی از طرف مشتریان برگه بستانکاری دریافت یا صادر می گردد.در این صورت هنگام محاسبهVATبه روش معمولی این برگه بستانکاری در نظرگرفته می شود. نکته مهم در مورد هر گونه ثبت VATاین است که با داشتن بایگانی درست بتوان با به کارگی ر ی سیستم دفترداری دوبل به طور ساده در سال های آینده نیز حساب ها پیگیری کرد.

بنا به تجربه ساده ترین روش ثبت حسابداری VAT شامل

- • یک دفتر اختصاصی برای ثبتهای سه ماهه، شش ماهه یا یک ساله

- •ستون های مناسب برای فاکتورهای دریافتی(خرید)و فاکتورهای صادره(فروش)

- •ستون های مناسب برای برگشتی های برگه بستانکاری دریافتی از فروشندگان و برگه بستانکاری برای خریداران

- •صفحات مناسب برای ثبت روزانه اگر طرح VATنقدی خرده فروشی استفاده گردد.از مزایای نگهداری دفتر اختصاصی برای ثبت VATاین است که با مراجعه به بایگانی اسناد برای مقامات مالیاتی اطمینان حاصل می شود که مالیات ارزش افزوده اخذ شده تحریف نشده است.

چگونگی ثبت حسابداری مالیات بر ارزش افزوده

فرض کنید یک سیستم چند نرخی مالیات در نظر گرفته شده که شامل نرخ استاندارد ۱۷/۵%نرخ حداقل۵%و نرخ حداکثر ۳۰% باشد.

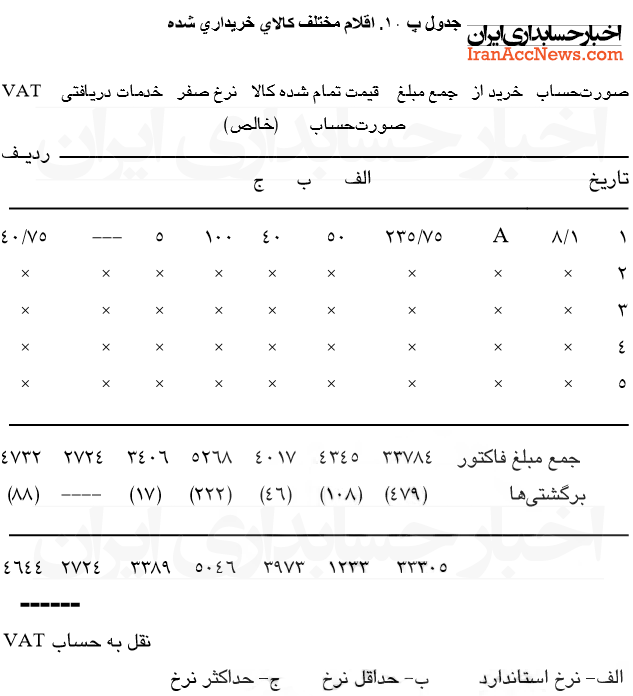

ثبتVAT مربوط به فاکتور های دریافتی

در صور ت حساب دریافتی از فروشنده الف برای چهار قلم کالافرض شده، پنجاه واحد پولی با نرخ استاندارد۱۷/۵%و چل واحد پولی با نرخ ۵%و صد واحد پولی با نرخ ۳۰% و پنج واحد پولی با نرخ صفر در نظر گرفته شود. در نتیجه برای چنین فاکتوریVAT جمعا به مبلغ ۴۰/۷۵ واحد پولی خواهد شد. به عبارت دیگر می توان نوشت:

چنانچه بر اساس اطلاعات جدول پ – ۱ جمع مبلغ VAT کلیه فاکتورهای دریافتی ۴۷۳۲و برگشتیها ۸۸ واحد پولی می باشد در نتیجه مبلغ قابل انتقال به حساب VATبه عنوان مالیات پرداختنی ۴۶۴۴ ریال منظور می شود

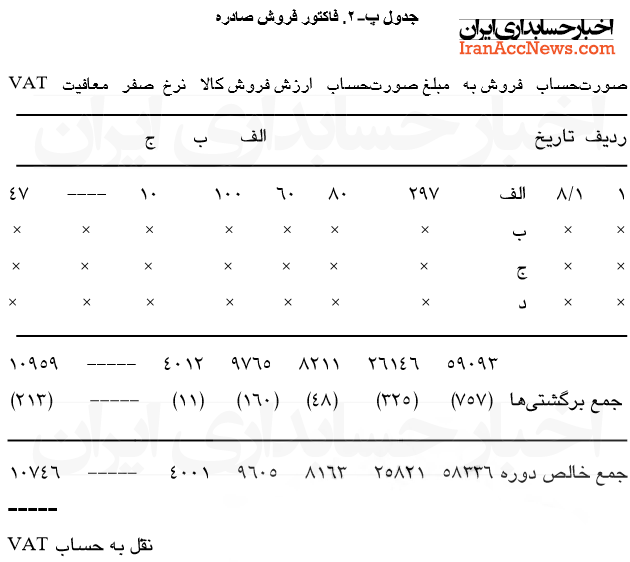

ثبت VATمربوط به فاکتورهای صادره (فروش)

مبنایثبت VATفاکتورهای صادره نسخه دوم صورت حساب ارسالی برای مشتریان خواهد بود .ثبت حسابداری VATمالیات دریافتی از مشتریان بابت فروش همانند ثبت مالیات پرداختی بابت خرید کالا به شرح جدول پ – ٢ می تواند باشدهرگونه کالایی از طرف مشتریان برگشت داده شود با صدور اعلامیه بست انکارنسخه دوم اعلامیه برگشت کالا از جمع مالیات دریافتی از مشتریان کسر شده تا VAT مربوط به فروش کالا و خدمات حاصل گردد.

حساب مالیات ارزش افزوده VAT

نتایج حاصله از محاسبه مالیات ارزش افزوده مالیات پرداختی به فروشندگان (داده) و مالیات دریافتی از خریداران(ستاده) حساب VATتنظیم می شود. به خاطرداشته باشیم مالیات ارزش دریافتی (ستاده) از مالیات ارزش پرداختی (داده) بیشتر خواهد بود؛ زیرا همیشه مالیات دریافتی کالای فروخته شده بیش ازمالیات پرداختی بابت خرید آن است بنابرین ۱۷/۵%قیمت فروش (مالیات ستاده)می بایست بیشتر ازقیمت خرید مالیات داده باشد.چنانچه اقلامی با نرخ صفر فروخته شود بابت آن مالیاتی دریافت نمی شود .لذافروشنده در صورت پرداخت مالیات بابت خرید آن می تواند برگشت مالیات پرداختی را از مقامات مالیاتی درخواست کند . هر سه ماه که اظهارنامه مالیات ارزش افزوده از اداره مالیاتی دریافت م ی گردد با مانده حساب مالیات ارزش افزوده در دفاتر تطبیق داشته و سپس نسبت به تسویه آن اقدام کرد . طی دوره در دفا تر مؤسسه حساب مالیات ارزش افزوده بابت مالیات پرداختی (داده) به فروشندگان بابت خرید بدهکار ۴۶۴۴ و مالیات دریافتنی (ستاده) بابت فروش کالا به خریداران بستانکار ۱۰۷۴۶ می گردد.

بخش سوم/ معافیت ها و فرار مالیاتی

در بیشتر کشورها، بخش عمده ای از منابع درآمدی دولت، از طریق مالیات تامین می شود. سهم مالیات از کل درآمدهای عمومی در میان کشورها، متفاوت است و میزان آن بستگی به سطح توسعه و ساختار اقتصادی آنها دارد. در این میان، فرار مالیاتی و گریز از مالیات در کشورها باعث شده است تا درآمدهای مالیاتی کشورها، همواره از آنچه که برآورد می شود کمتر باشد و تمامی کشورها تلاش خود را برای کاهش این دو پدیده به کار می گیرند یا از طریق اصلاح نظام مالیاتی، به چاره جویی برمی خیزند.

فرار مالیاتی چیست؟

هرگونه تلاش غیرقانونی برای پرداخت نکردن مالیات مانند ندادن اطلاعات لازم در مورد عواید و منافع مشمول مالیات به مقامات مسئول ، فرار مالیاتی خوانده می شود

تعریف فرار مالیاتی، برای انواع مالیات ها یکسان است. در فرار مالیاتی، به رغم تطبیق فعالیت با قوانین، در اجرای

فعالیت یک یا چند ضابطه مصوب مراجع ذیربط تعمداً نادیده گرفته می شود.

تمایز فرار مالیاتی و اجتناب مالیاتی

تمایز مفهومی بین فرار مالیاتی و اجتناب از پرداخت مالیات به قانونی یا غیرقانونی بودن رفتار مؤدیان مربوط می شود . فرار مالیاتی، یک نوع تخلف از قانون است. وقتی که یک مؤدی مالیاتی از ارائه گزارش درست در مورد درآمدهای حاصل از کار یا سرمایه خود که مشمول پرداخت مالیات می شود ، امتناع می کند ، یک نوع عمل غیر رسمی انجام می دهد که او را از چشم مقامات دولتی و مالیاتی کشور دور نگه می دارد. اما در اجتناب از مالیات، فرد نگران نیست که عمل او افشا شود . اجتناب از مالیات ، از خلاهای قانونی در قانون مالیات ها نشات می گیرد. در اینجا فرد به منظور کاهش قابلیت پرداخت مالیات، خود دنبال راه های گریز می گردد . مثلاً درآمدهای نیروی کار را در قالب درآمد سرمایه نشان می دهد که از نرخ پایین تری برای مالیات برخوردارند. در اجتناب از مالیات ، مؤدی مالیاتی دلیلی ندارد نگران احتمال افشا شدن باشد، چرا که او الزاماً تمامی مبادلات خود را با جزئیات آن البته به شکل غیر واقعی، یاددا شت و ثبت می کند.

در واقع ، عوامل اقتصادی با استفاده از روزنه های قانون مالیات و بازبینی در تصمیمات اقتصادی خود تلاش می کنند تا بدهی مالیاتی خود را کاهش دهند. از آنجا که اجتناب از پرداخت مالیات فعالیتی به ظاهر قانونی است، از این رو بیشتر از فرار مالیاتی در معرض دید است.

به عبارت دیگر ، اجتناب از مالیات ، یک نوع سوء استفاده رسمی از قوانین مالیاتی است. این مقوله به بررسی و یافتن راه های گریز از پرداخت مالیات در قوانین مالیاتی مرتبط می شود که مؤدیان به آن وسیله خود را به نحوی از افراد مشمول مالیات کنار می زنند. مثلاً تبادل درآمد نیروی کار به درآمد سرمایه که نرخ کمتری از مالیات را به همراه دارد، مثالی از اجتناب مالیاتی است. به عنوان مثال، فرض کنید بر فعالیتی چون فروش دوچرخه، مالیات بر ارزش افزوده وضع شود. حال اگر فروشنده ای برای پرداخت مالیات کمتر ، دوچرخه کمتری بفروشد، رفتار وی بر پایه اجتناب از مالیات است. اگر همین فروشنده برای پرداخت کمتر مالیات ، میزان فروش دوچرخه را کمتر از مقدار واقعی آن به اداره مالیات گزارش کند، رفتار وی فرار از مالیات قلمداد می شود.

بنابراین اجتناب مالیاتی ، قانونی و برای کاهش تعهدات مالیاتی فرد با دور زدن قانون یا استفاده کامل از ظرایف قانونی است ، اما تقلب یا فرار مالیاتی، غیرقانونی و مبادرت عمدی به اعمال خلاف قانون مانند گزارش غیرواقعی درآمد و فروش ، کسورات و تنظیم اظهارنامه ها است. نظام مالیاتی در شرایط آرمانی، باید قابلیت مقابله با هر دو نوع فرار مالیاتی را داشته باشد.

زمینه های پیدایش فرار مالیاتی

بررسی های مختلف نشان می دهد شایع ترین زمینه های پیدایش فرار مالیاتی چنین است:

۱- عدم گسترش فرهنگ مالیاتی در جامعه: فرهنگ مالیاتی، مجموعه ای از طرز تلقی ، بینش و عکس العمل افراد در قبال نظام مالیاتی است. به عبارت دیگر طرز تلقی ، بینش ، برداشت ، آرمان ها ، ارزشهای اجتماعی ، قوانین جاری و میزان تحصیلات و آگاهی ، از جمله عواملی هستند که فرهنگ مالیات را شکل می دهند.

۲- عدم مبادله کامل اطلاعات و نبودن سیستم نظارت و پیگیری در اخذ مالیات

۳- تشخیص علی الراس و وجود ضعف در اجرای آن

۴- عدم استقبال از تسلیم اظهارنامه های مالیاتی و ضعیف بودن ضمانت های اجرایی: ارسال نکردن اظهارنامه، دلایل گوناگونی دارد. رایج ترین دلیل عدم ارسال، می تواند این باشد که در صورت به روز نبودن ثبت مؤدی، بهترین امکان برای ارسال نکردن اظهارنامه و پس از آن فرار از پرداخت مالیات فراهم شده است. دلیل دیگر عدم برخورد قاطع ماموران مالیاتی است که آن هم می تواند به دلیل عدم آشنایی و عدم تسلط کافی ماموران مالیاتی به قوانین مالیاتی و نداشتن مهارت کافی دراجرای آنها باشد.

۵-تاخیر در وصول مالیات

۶.عدم شناخت مودیان و مستند نبودن میزان درآمد آنها

۷- وجود معافیت های وسیع و متنوع: دولت ها گاه با اتخاذ برخی سیاست های حمایتی مالیاتی و معافیت های مالیاتی، راه فرار مالیاتی را باز می کنند و در صورتی که در سیستم اطلاعات کارآمد نیز در نظام مالیاتی موجود نباشد ، فرار مالیاتی گسترش می یابد. همچنین با اعطای معافیت های مالیاتی، گروهی از پرداخت مالیات معاف می شوند و این امر به کاهش درآمدهای مالیاتی دولت منجر می شود. بنابراین ، اگر اعطای معافیت ها با دقت لازم صورت نگیرد ، دولت برای کسب درآمد مالیاتی مورد نظر ، فشار سنگینی را بر گروه های دیگر جامعه وارد می کند. یعنی برای جبران بخش خالی کاسه درآمد مالیاتی ، میزان نرخ های مالیاتی بیشتری ، بر گروه هایی که از معافیت های مالیاتی بهره مند نیستند ، تحمیل خواهد شد. بی تردید اعطای معافیت های مالیاتی گسترده ، به ناکارایی نظام مالیاتی و ضعف نظام اجرایی مالیاتی منجر می شود.

اندازه گیری فرار مالیاتی در ایران

در سال های اخیر ، در بعضی از کشورها ، دولت ها و محققان سعی در اندازه گیری میزان فرار مالیاتی ، برای مالیات های خاص و نیز برای کل سیستم مالیاتی داشته اند . لیکن اندازه گیری میزان دقیق فرار مالیاتی در کشور ایران، با مشکلاتی روبه رو بوده است که از اهم موانع در راه تخمین فرار مالیاتی می توان به موارد زیراشاره کرد:

۱- ناتوانی در استفاده از روش های مستقیم اندازه گیری ( چرا که مردم مقادیر فرار مالیات شان را ابراز نمی کنند)

۲.انجام نشدن تحقیق جامع در مورد میزان فرار مالیاتی در هر یک از شاخه های مشمول مالیات در ایران.

۳.تفاوت تعاریف بین المللی مالیات با تعاریف مالیات در ایران ، به نحوی که برخی از درآمدهایی که در ایران جزو درآمدهای مالیاتی محسوب نمی گردد، در سایر کشورها سهم عمده ای از درآمدهای مالیاتی را به خود اختصاص داده است

۴-.عدم تطبیق آمارهای مراکز مختلف

۵. محرمانه بودن اطلاعات مربوط

اما با این حال به دلیل آثار سوئی که فرار مالیاتی بر اقتصاد کشور دارد ، به توجه و بررسی بیشتری در این زمینه نیاز است. به طور کلی ، فرار مالیاتی سبب می شود که درآمدهای مورد نیاز دولت برای هزینه های دولت تامین نگردد و در نتیجه خدماتی که دولت می باید آن را فراهم سازد ، در حد مورد نیاز و باکیفیت ارائه نشود.

کارت بازرگانی ، کد اقتصادی و فرار مالیاتی

یکی از عوامل مؤثر بر فرار مالیاتی در ایران که به همان بحث ضعف قوانین و مقررات بر می گردد، سوء استفاده از کارت بازرگانی و کد اقتصادی توسط فرصت طلبان است. براساس ماده (۱۶۹) مکرر قانون مالیات مستقیم مصوب ۳/۱۲/۱۳۶۶ با آخرین اصلاحات مصوب ۲۷/۱۱/۱۳۸۰، سازمان امور مالیاتی کشور مجاز شده است برای اشخاص حقیقی و حقوقی کارت اقتصادی صادر کند. شایان ذکر است از سال ۱۳۷۱ و به دنبال ارائه لایحه مالیات بر ارزش افزوده ، بحث کارت اقتصادی هم مطرح شد. اجرای سیستم مالیات بر ارزش افزوده در صورتی امکان پذیر است که تمامی مؤدیان شناسایی شوند و لازمه این کار استفاده از سیستم های مکانیزه در تمامی امور است. به این ترتیب برای این که شناسایی مؤدیان به آسانی صورت گیرد مقرر شد تا به هر مؤدی یک کد اقتصادی اختصاص یابد که البته قبلاً کدپستی و کد ملی مطرح بودند. در آن دوره مقرر شد تا اختصاص کد اقتصادی همراه با اجرایی شدن مالیات بر ارزش افزوده آغاز شود و برای شروع، تصمیم گرفته شد تا ۱۰۰۰ شرکت مهم، کد بگیرند. بر این اساس، آن دسته از مؤدیان مالیاتی که توسط وزارت دارایی اسامی آنها اعلام می شود باید کد اقتصادی می گرفتند و اگر مبادرت به این کار نمی کردند، باید بخشی از ارزش معامله انجام شده را به عنوان جریمه پرداخت می کردند. اگر مؤدی برای بار دوم از گرفتن کد امتناع می کرد، فعالیت او تعطیل می شد.

و به این ترتیب، کد اقتصادی منشاء ایجاد یک بازار کاذب شد و گرفتن و اجاره دادن آن شغلی برای سودجویان شد. مثلاً شرکت ها به نام کارکنان خود کد اقتصادی می گرفتند و معاملات خود را بدون اینکه در جایی ثبت کنند، انجام می دادند و وزارت دارایی هم کاری نمی توانست انجام دهد. دلیل آن هم این بود که کد به نام افراد دیگری بود که عموماً اموالی برای توقیف کردن نداشتند. این بازار به حدی رونق گرفت که نرخ معاملات نیز براساس با کد و بدون کد اقتصادی انجام می شد. علاوه بر این، از آنجا که برخی مؤسسات از پرداخت مالیات و…معاف بودند ، برخی از بازرگانان با تبانی با چنین مؤسساتی، از کد اقتصادی آنها برای معاملات خود استفاده می کردند.

علاوه بر اینها ، صدور برخی دستورالعمل ها و بخشنامه ها از جمله دستورالعمل شماره ۴۳۰۴۸/۳۵۲۸-۲۱۱ مورخ ۲۹/۷/۱۳۸۱ مبتنی بر عدم دریافت مالیات علی الحساب از واردکنندگان دارای کارت بازرگانی که با هدف همراهی با بازرگانان واقعی در هنگام ورود کالا به کشور و جلوگیری از افزایش قیمت کالاها صادر شد، به سوء استفاده بیشتر از کارت ها و فرار مالیاتی دامن زد.

بعدها، برای جلوگیری از سوء استفاده های بیشتر، برای اخذ کد اقتصادی، محدودیت هایی پدید آمد. به این ترتیب که مثلاً اخذ کد اقتصادی منوط به داشتن مغازه و محل کسب و… بود و از آنجا که برخی بازرگانان و تجار نمی توانستند کد اقتصادی دریافت کنند، اعتراض ها شروع شد.

در این حال، برخی از گزارش های رسمی و غیر رسمی حاکی از فرار مالیاتی بسیار بالا فقط از ناحیه سوء استفاده از کد اقتصادی است و به این ترتیب به نظر می ر سد، مسئولان امر باید در اجرای سریع تر طرح جامع مالیاتی یا نظام مالیات برارزش افزوده، گام های اساسی بردارند .

ناکارآمدی نظام مالیاتی ایران علل و زمینهها

اگرچه مالیات ستانی در ایران نوپا نیست و همچنین از وصول مالیات به طریق نظام شبه سیستمیدر حدود یک قرن در ایران میگذرد، اما همچنان نمیتوان ادعا کرد که نظام مالیاتگیری در ایران حتی شبیه کشورهای تقریبائ در حـال تـوسعه است. در هر صورت پایبندی به اصول و روشهای نوین بشری در اجرای سیاستهای توسعه، باید سرلوحهء کار مسوولان مربوطه قرار گیرد تا به هدفهای مورد نظر در وصول حداکثر مالیات دست پیدا کنند. به نظر میرسد با توجه به تغییر و تحولات در نظام مالیاتی ایران از حدود یکسال پیش به این طرف، بتوان امیدوارانه چشم به سوی نظام مطلوب مالیاتی داشت.

نظامیکه در سالهای گذشته تبدیل بـه ویرانهای شده است که اصلاح ساختاری و بنیادی آن هزینههای زیادی میطلبد. این مقاله به علل و زمینههای ناکارآمدی سیستم مالیاتی ایران از چهار بـعد قوانین و مقررات، فرآیندهای مالیاتی، مؤدیان و منابع انسانی پرداخته در برخی موارد راهکارهایی جهت برون رفت از این مشکلات بیان میدارد.

۱) قوانین و مقررات مالیاتی

یکی از مهمترین عوامل موثر در تضعیف و عدم اثربخشی سیاستهای مالیاتی، پیچیدگی و ابهام در قوانین و مقررات مالیاتی است. این مساله به تنهایی به کارآیی اجرایی سیاستهای مالیاتی صدمه وارد میکند. به منظور تضمین اثربخشی دستگاه مالیاتی در قدم اول باید قوانین و مقررات مالیاتی و حسابداری به طور جامع تعریف و تضمین شود. برای رویهها و قوانین جدید باید مجوزهای جدید اخذ شود تا در مجمعالقوانین کشوری و آییننامههای مالیاتی ثبت شود. تغییرات قوانین مالیاتی به شدت به استانداردهای نوین حسابداری وابسته است. به عبارت دیگر بـاید مقررات مربوط به مؤدیان در نگهداری دفاتر و فاکتورها و چگونگی ارایهء آنها به سازمان مالیاتی، به صورت شفاف تبیین شود. در نهایت برای پیاده کردن اصلاحات باید حمایت حاکمیت و آحاد مردم جلب شود.

به طور کلی قوانین خوب وکارآ، چندین خصوصیت و ویژگی به شرح ذیل را دارا هستند:

الف – کارآیی

در مورد کارآیی قانون، باید به این نکته توجه کرد که آیا قانون مربوطه از نظر اجرای سیاستهای مالیاتی، کارآیی و اثربخشی را دارد به عبارت دیگر قانونی کارآ و اثربخش است که نتیجهء مورد نظر از تصویب آن حاصل شود. به عنوان مثال یکی از اهداف قانون برای الزام مؤدیان مالیات بر شرکتها به منظور ارایهء اظهارنامه و ترازنامه و سود و زیان، میتواند شناخت کامل از نحوهء گردش مالی یک شرکت در اقتصاد و استفاده از اطلاعات مالی این شرکت برای ردیابی مفاسد مالی بنگاههای دیگر باشد. چنانچه این هدف قانونگذار، با ارایهء درست ترازنامه و سود و زیان شرکتها حـاصل شود میگوییم قانون، کارآ (اثربخش) بوده است.

ب – سازماندهی

سازماندهی منطقی باعث درک و فهم بهتر مؤدیان و کاربران از قانون مالیاتی میشود. سازماندهی قانون به این مفهوم است که مقررات مربوط به یک بخش خاص، همگی در کنار آن باشند به عبارت دیگر مطالب مربوط به هم تا جایی که امکان دارد در کنار هم باشند. به عنوان مثال مؤدیان مالیاتی اشخاص حقوقی (شرکتها) در صورتی که تمام مطالب مربوط به اجراییات و مقررات فصل امور مالیاتی شرکتها در یک فصل جداگانه لحاظ شده است خیلی کمتر دچار سردرگمی و ابهام خواهند شد.

ج – قابلیت درک

در صورتی که بخواهیم قابلیت درک یک متن افزایش یابد، اولائ باید عبارت یک متن کوتاه باشد و ثانیائ از کلمات مرموز و غیرشفاف جلوگیری به عمل آید به عبارت دیگر، متنی گویا و ساده ارایه کرد.

حامیان استفاده از زبان ساده در قانوننویسی خواهان پرهیز از زبان حقوقی برای نیل به قانونی آسان و همه فهم هستند به عبارت دیگر تا جایی که امکان دارد باید از کلمات حقوقی و یا کلماتی که معروف به لغتنامهای هستند پرهیز کرد به عنوان مثال میتوان به جای عـبارت «کمیسیون تقویم املاک»، عبارت «کمیسیون (هیات) ارزیابی املاک» را به کار برد.

د – انسجام

مفهوم انسجام به دو گونه قابل فهم است: اول اینکه میتواند به معنی ارتباط معنیدار عناصر یک قانون با یکدیگر باشد و دوم اینکه با سایر مقررات و قوانین انسجام داشته باشد. به عبارت دیگر باید اطمینان یافت که قانون مالیاتی با بقیهء نظام حقوقی تلفیق شود. به عنوان مثال قانون مالیاتهای مستقیم نـبـایـد بـه هیچ عنوان با اصول و استانداردهای حسابداری و حسابرسی مغایرت و ناهماهنگی داشته باشد و یا در خود قانون، فصل مربوط به اشخاص حـقیقی با فصل مربوط به اشخاص حقوقی (شرکتها) ناهماهنگ باشد به طوری که بعضی از مشاغل در قالب اشخاص حقوقی و بعضی دیگر در قالب اشخاص حقیقی تعریف شوند.

۲) فرآیندهای مالیاتی

فرآیند مالیاتگیری را میتوان از لحاظ ترتیب زمانی به تدوین و تصویب قانون، شناسایی مؤدیان، تشخیص مالیات، کنترل و بازبینی تشخیصها، طرح اعتراض به مالیات تشخیصی و نهایتائ وصول مالیاتی تجزیه کرد. ضعف سیاستهای مالیاتی (مدیریت مالیاتی) در هر یک از این مراحل میتواند جلوی اهداف قانونگذار را به هر نحو بگیرد.

تحلیل فرآیندهای نظام مالیاتی از اظهار تا پرداخت در یک سیستم مالیاتی، زمانی مفید و ممکن است که اطلاعات بهنگام باشد و به درستی در مجاری صحیح قرار گیرد. اگر سازمان مالیاتی با اطلاعات ناقص مواجه شود، باید در سـیستـم اطلاعاتی و ممیزی خود تجدیدنظر کرده، آن را دگرگون سازد. از طرفی مطابق قوانین حسابداری مالیاتی، دستگاه مالیاتی باید درآمدهای مالیاتی (چه به صورت پول نقد و چه به صورت حـسابهای بانکی مؤدی) را بدون واسطه از حساب مؤدی به حساب خزانه واریز کند. غالبائ موانع قانونی و یا ضعف قانون باعث میشود که اطلاعات معتبر به دستگاه مالیاتی داده نشود. این امر فرهنگ تمکین مالیاتی را تضعیف میکند، اگرچه هیچگاه قابل روءیت نیست. خلاصه تنگناها و مشکلات فرآیندهای مالیاتی در سیستم مالیاتی ایران به شرح ذیل قابل دستهبندی است:

غلب فرآیندها، ناکارآمد و پـراکنـده هستنـد. همچنین حداقل معیارهای سنجش برای آنها وجود ندارد.

در حال حاضر مالیات بر درآمد مشاغل و شرکتها تقریبائ از یک فرآیند مـشتـرک، پیـروی مـیکننـد. تمـام مالیاتهای دیگر دارای فرآیندهای مستقل و فرمهای جداگانهء اظهارنامهء مالیاتی با دفعات تسلیم اظهارنامهء متفاوت هستند. این امر منجر به کاربرد بیهودهء منابع در فعالیتهای تکراری میشود.

تقریبائ تمامی فرآیندها به روش دستی انجام میگیرد و توانمندیهای ورود دادهها و ذخیرهسازی محدود است. فقدان تجزیه و تحلیل کامپیوتری، منجر به روند تشخیص و رسیدگی طولانی و دستی مالیات میشود که مستعد خطا هستند.

تـقـریبائ هیچ معیار سنجش استانداردی (مانند مدت زمان مورد انتظار، زمانبندی پروژهای بر مبنای درصد پیشرفت کار و …) برای فرآیندها وجود ندارد که به طور منظم قابل پیگیری و ردیابی باشد.

عدم توجه به رضایت مؤدیان مالیاتی

در حال حاضر، اغلب فرآیندها از دیدگاه درونی سازمان مالیاتی طراحی میشود و کمتر توجهی به راحتی مؤدیان میشود. این امر، موجب دلسردی مؤدیان و انگیزهء اندک آنان برای تمکین از مقررات مالیاتی میشود.

فقدان آموزش مؤدیان مالیاتی دربارهء تخصیص صحیح منابع مالیاتی دولت، موجب نارضایتی بیشتر و عدم تمایل آنان به پرداخت مالیات میشود.

قواعد شغلی و مقررات مالیاتی پیچیده، مانع از اصلاح فرآیندها میشوند.

به طور کلی ماموران مالیاتی، درک اندکی از نوع فعالیت و فلسفهء وجودی فرآیندهایی که به موجب مقررات انجام میشود و یا حاصل عادتهای درازمدت دیگران است، دارند.

به طور کلی در مورد نحوهء تفکیک فرآیندها برای انواع پایههای مالیاتی، در قانون مالیاتهای مستقیم، سخنی به میان نیامده است.

اغلب مقررات مالیاتی، دارای ابهاماتی هستند که توسط ماموران مالیاتی تفسیر میشوند و درک جامع مدیریتی و جمعی از آنها وجود ندارد.

وجود اطلاعات محدود، ضعف اطلاعاتی را در رابطه با مؤدیان ایجاد میکند.

توزیع و انتقال اطلاعات محدود میان سازمان مالیاتی و سایر ذینفعها (وزارتخانهها، ادارهء ثبت و مؤدیان مالیاتی) منجر به تشخیص غیردقیق مالیات و از دست رفتن درآمدهای مالیاتی میشود.

اطلاعات ضعیف، توانایی سازمان مالیاتی ایران را در انجام حسابرسی موردی محدود میکند. به این دلیل که در حال حاضر تمامی شرکتها و مشاغل (تـمامی پروندههای مالیاتی) مورد رسیدگی قرار میگیرند، بار کاری ممیزان مالیاتی غیرقابل تحمل است.

روشهای اجرایی غیرموثر مـوجـب عـدم دقـت و حجم زیاد دادخواهی میشوند.

در بعضی مواقع ممیزان و مؤدیان مالیاتی روابطی را برقرار میکنند که بر رعایت انصاف و عدالت ممیزان تاثیر میگذارد.

عدم وجود ساز و کارهای کنترلی در سیستم اجرایی مالیاتی، به ممیز مالیاتی قابلیت انعطافپذیری بسیار زیادی را در هدایت تشخیص میدهد. این امر، بیدقتی و تقلب را افزایش میدهد.

به دلیل عدم وجود روشهای اجرایی مالیاتی قوی، تعداد زیادی از دادخواهیهای مالیاتی علیه سازمان مالیاتی کشور طرح میشود.

۳) منابع انسانی

یکی از عوامل کلیدی در پیشرفت نظام مالیاتی، داشتن کارمندان کارآ و خلاق است. به منظور دارا بودن این پرسنل باید به ۳ نکته توجه کرد:

۱- اختیارات و مسوولیتهای هر شخص به طور کامل و شفاف، مشخص باشد.

۲-هر فرد به رتبه و سمتی دست یابد که در آن تخصص، مهارت و تجربه داشته باشد.

۳- هر شخص به اندازهء شوونات، منزلت و مقامی که دارد حقوق و مزایا دریافت کند.

هـمــانـطــور کـه کـارمنـدان در مـوقعیتهای مختلف، متناسب با مهارت و تجربهء خود، حقوق دریافت میکنند باید در ازای کارها و شیوههای جدیدی که در کار خود ارایه میدهند نیز پاداش دریافت کنند. اگر این سیاستها به اجرا در نیاید، کارمندان به سکون و یکنواختی (روزمرگی) دچار شده، اغلب انگیزهء کار درست را از دست داده، به شدت از سازمان خود رنجور شده و عدم رضایت شغلی خود را بروز میدهند. در راستای سیاستهای لازم جهت هدایت و سازماندهی کارمندان سازمان مالیاتی باید به پرسشهای ذیل پاسخ گفت:

۱- چـگـونه باید کارمندان را در بخشهای مختلف به کار گرفت؟

۲- چگونه باید به کارمندان مختلف، حقوق پرداخت کرد؟

۳- چه قوانینی برای اعطای پاداش وجود دارد؟

۴- آیا شرح وظایف پرسنل به طور شفاف تعریف شده است؟

عوامل زیر در رابطه با پرسنل سازمان امور مالیاتی در اثربخشی و اصلاحات آن میتواند موثر باشد:

-پرداخت حقوق و مزایا متناسب با تخصص و فعالیت.

-انعطافپذیری در نظام حقوق و دستمزد.

-اندیشههای گروهی کارمندان در دستگاه مالیاتی مدنظر قرار گیرد.

-داشتن امنیت شغلی از کارمندان رده پایین تا مدیران ارشد.

-با توجه به اینکه کارمندان سازمان نمایندگان دولت هستند که با قشر وسیعی از افراد جامعه در تماس هستند از افرادی به عنوان مامور اجراییات استفاده شود که قدرت جذب اندیشههای مفید جامعه را داشته باشند.

کارشناس امورمالیاتی

خلاصهء تنگناها و مشکلات منابع انسانی در سازمان امور مالیاتی ایران به اختصار عبارتند از:

ساختار سازمانی موجود، از نوع سلسله مراتبی است و کارکنان ردههای پایین از قدرت اندک برای تصمیمگیری برخوردارند و یا هیچ قدرتی در این زمینه ندارند.

فعالیتهای شغلی عمومائ به تاخیر میافتد زیرا کارکنان نمیتوانند بدون تایید مدیریت، تصمیمی را اتخاذ کنند. این امر بر روی ارتباطات، ارتقا و آموزش نیز تاثیر دارد.

ارتباطات کارکنان تا حدود زیادی غیررسمی و فاقد ساختار اصولی است. (اغلب ارتباطات، عاطفی و دوستانه است)

تکیه بر روشهای غیررسمی (شامل شایعات، سخنپراکنی، تعصبات غیرمنطقی و ….) ممکن است منجر به ارتباطات پیامی شود که غیرصحیح یا متناقض است.

l بعضی از مدیران به منظور افزایش و یا حفظ قدرت خویش، معمولائ اطلاعات را حفظ میکنند. این امر ممکن است مانع رسیدن پیامها به تمامی کارکنان شود.

معمولائ عملکرد کارکنان از طریق آموزش، تحت کنترل مدیریت قرار نمیگیرد و همچنین عملکرد خوب کارکنان همیشه مشمول ارتقا و پرداختهای بهتر نمیشود.