تعدیل نرخ مالیات بر ارث در اصلاحیه قانون مالیاتهای مستقیم

نرخ مالیات بر ارث برای متوفیان تاریخ ۱/۱/۱۳۹۵ و بعد از آن

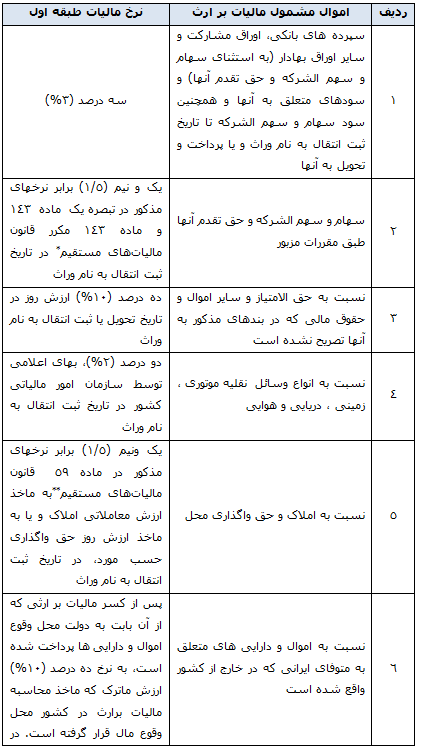

*بر اساس ماده ۱۴۳ مکرر قانون مالیات های مستقیم از هر نقل و انتقال سهام و حق تقدم سهام شرکتها اعم از ایرانی و خارجی در بورسها یا بازارهای خارج از بورس دارای مجوز، مالیات مقطوعی به میزان نیم درصد (۰۵%) ارزش فروش سهام و حق تقدم سهام وصول خواهد شد. براساس تبصره ۱ ماده ۱۴۳ مکرر قانون مالیات های مستقیم ازهرنقل وانتقال سهام وسهم الشرکه وحق تقدم سهام وسهم الشرکه شرکا درسایرشرکتها، مالیات مقطوعی به میزان چهار درصد(۴%) ارزش اسمی آنها وصول می شود.

**براساس ماده ۵۹ ق.م.م نقل و انتقال قطعی املاک به مأخذ ارزش معاملاتی و به نرخ پنج درصد (۵%) و همچنین انتقال حق واگذاری محل به مأخذ وجوه دریافتی مالک یا صاحب حق و به نرخ دو درصد (۲%) در تاریخ انتقال از طرف مالکان عین یا صاحبان حق، مشمول مالیات می باشد.

توضیحات مهم

– نرخ های مذکور برای وراث طبقه اول می باشد و برای وراث طبقه دوم مالیات به نرخ معادل دو برابر و برای وراث طبقه سوم به نرخ معادل چهار برابر نرخ های مندرج در این جدول محاسبه و وصول خواهد شد.

– درصورتی که متوفی و وراث، تبعه خارجی باشند، اموال و دارایی های متوفی که در ایران واقع است، مشمول مالیات به نرخ وراث طبقه اول خواهد بود.

– در مواردی که وراث سهم خود از اموال موضوع ردیفهای ۲ ، ۴ و ۵ جدول فوق الذکر را به اشخاص ثالث یا وراث دیگر انتقال دهند، علاوه بر مالیات بر ارث مشمول مالیات طبق مقررات خواهند بود.

– وراث متوفیان تاریخ ۲۹/۱۲/۱۳۹۴ و قبل از آن از نظر تکالیف قانونی و نرخهای مالیاتی مشمول اصلاحیه مورخ ۳۱/۴/۱۳۹۴ قانون مالیات های مستقیم نمی باشند.

– وراث از نظر ماده (۱۸) قانون مالیات های مستقیم به سه طبقه تقسیم می شوند:

- وراث طبقه اول که عبارتند از: پدر، مادر، زن ، شوهر، اولاد و اولاد اولاد

- وراث طبقه دوم که عبارتند از: اجداد، برادر، خواهر و اولاد آنها

- وراث طبقه سوم که عبارتند از : عمو، عمه، دایی، خاله و اولاد آنها