نقش فناوری اطلاعات در دگرگون سازی حسابرسی

نقش فناوری اطلاعات در دگرگونسازی حسابرسی

مقدمه

محیط کسبوکار، پویا و همیشه دستخوش تغییر و دگرگونی است. فناوری مدام در حال تغییر و پیچیدهتر شدن است. شرکتها و سازمانها بهدنبال فناوری جدید برای ارتقای کارایی فرایندهای کسبوکارشان هستند و از اینرو سیستمهای اطلاعاتی پیچیدهتر شدهاند. حوزه حسابرسی نیز از این قاعده مستثنی نبوده و بهشدت تحت تاثیر توسعه فناوری اطلاعات قرار گرفته است.

با کامپیوتری شدن هرچه بیشتر سازمانها، تصمیمگیران بیشتر نگران صحت دادهها یا اطلاعاتی میشوند که باید براساس آنها تصمیمهای راهبردی بگیرند. ران وبر (Ron Weber) در مقدمه کتاب خود با عنوان «حسابرسی سیستمهای اطلاعاتی» بر این مطلب تاکید کرده است که حسابرس باید در کسبوکار از مشتری برتر باشد. در دهه اخیر که فناوری در حال تغییر دنیای کسبوکار بوده است، متاسفانه حسابرسان از این تغییر عقب ماندهاند. فریب دادن حسابرسان با مدارک ساختگی، امضای جعلی، توضیحهای دروغین و مواردی این گونه، برای مدیران بنگاه یا واحد تحت رسیدگی بسیار ساده شده است (نریمانی و سپهرام، ۱۳۸۶).

حسابرسان باید به یاد داشته باشند که چنانچه تقلبی آشکار شود، جامعه به بهانههایی مانند اینکه «مدیران به ما نگفتند که حسابسازی کردهاند» یا «ما برای کشف تقلب آموزش ندیدهایم»، توجه یا آن را باور نخواهند کرد (خدارحمی و آزاد، ۱۳۸۶). در دنیای در حال تغییر، رسیدن به چنین درجهای از مهارت، رویایی نیست؛ بلکه وظیفه است (نریمانی و سپهرام،۱۳۸۶). شغل حسابرس علاوه بر حسابرسی، پیشبینی تغییر جهت فناوری اطلاعات و تاثیری که این تغییرها و پیامدهای آنها ممکن است بر هدفهای تجاری بگذارند را نیز در برمیگیرد.

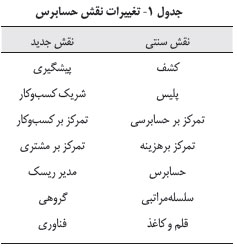

یکی از عوامل کلیدی موفقیت در رسیدن به این هدفها، درک کامل نقش حسابرس است. حسابرسان باید تلاش کنند که تصویر حسابرس بهعنوان «پلیس فناوری اطلاعات» را با تصویر حسابرس به مثابه فردی که بهعنوان شریک کسبوکار، واحدهای تحت رسیدگی را در نیل به هدفهایشان یاری میرساند، جایگزین کنند. تغییر نقش حسابرس در عرض دو دهه اخیر را میتوان به شکل جدول ۱ نمایش داد (نریمانی و سپهرام، ۱۳۸۶).

با تغییر سریع فناوری و توسعه الگوهای تجاری، شیوه دسترسی به شواهد حسابرسی دگرگون شده و چالش جدیدی متوجه حسابرسی سنتی گشته است؛ کامپیوتر از دو جنبه بر حسابرس اثر گذاشته است:

جنبه اول: موجب پیدایش مقدمه بسیار مهمی در حسابرسی کامپیوتری به نام «حسابرسی سیستمهای کامپیوتری» شده است. درصورتی که نتایج حاصل از حسابرسی سیستمهای اطلاعاتی بهدرستی انجام گیرد و اتکاپذیر تشخیص داده شود، شرایط برای ورود به مرحله بعدی آسان میگردد.

جنبه دوم: بعد از آنکه از صحت سیستم اطلاعاتی اطمینان بهدست آمد، میتوان از «کامپیوتر بهعنوان یک ابزار حسابرسی» استفاده کرد.

در صورتیکه «استفاده از کامپیوتر بهعنوان یک ابزار حسابرسی» درخور اتکا و کاربری نباشد، بهطور معمول از «حسابرسی دور زدن کامپیوتر» استفاده میشود. در این «حسابرسی»، حسابرس فرض میکند که کامپیوتری در میان نیست و با شناخت روابط در محیط و نادیده گرفتن سیستم کامپیوتری، حسابرسی را در واقع با نادیده گرفتن کامپیوتر انجام میدهد. این شیوه، در محیط سیستمهای ساده تا کمی پیچیده کامپیوتری امکانپذیر است؛ ولی در محیطهای سیستمهای پیچیده و پیشرفته کامپیوتری ممکن است امکانپذیر نباشد (فرقاندوست، ۱۳۸۵).

فناوری اطلاعات و فرضیههای بدیهی حسابرسی

مرور ادبیات موجود نشان میدهد که بهطور معمول فیلسوفان و علمای منطق، ۵ ویژگی برای فرضیههای بدیهی قائلند:

۱- برای توسعه هر زمینه علمی ضروریاند،

۲- بهطور مستقیم قابل تایید نیستند،

۳- مبنایی برای استنتاج میباشند،

۴- مبانی ایجاد ساختار یک تئوری هستند، و

۵- در پرتو پیشرفت علم در معرض پرسش و تردید قرار دارند.

ارسطو چنین میگوید: “نقطه آغاز هر علمی، تعدادی فرضیههای بدیهی است که نیازی به اثبات آنها نیست.”

فرضیههای بدیهی سنگ زیربنای هر تئوری را تشکیل میدهند؛ زیرا بدون آنها نمیتوان نقطه آغازی داشت. این فرضیهها در حقیقت نوعی قضیهاند که باید بدون هر سئوالی آنها را پذیرفت. در علم حسابداری نیز وضع به همینگونه است. برای مثال، یکی از فرضیههای بدیهی که در درس اصول حسابداری ۱ در بدو ورود به دانشگاه با آن آشنا شدیم این بود: «رویدادهای مالی را میتوان براساس مقادیر پولی و بهصورت معنیداری بیان کرد». فرض پول بهعنوان واحد اندازهگیری، یک فرض بدیهی است که هیچ فرد مبتدی هرگز آن را مورد تردید و سئوال قرار نمیدهد؛ در حالی که ممکن است پس از آن اعتبار خود را از دست بدهد که در آن صورت، دیگر یک فرض بدیهی نخواهد بود (حساسیگانه، ۱۳۹۰).

بررسی نظرهای موجود و متون معتبر حسابرسی نشان میدهد که اعتماد به گواهی حسابرس، اظهارنظر در خصوص کیفیت اطلاعات، میزان مهارت حسابرس و شواهد حسابرسی بهطور مستقیم تحت تاثیر فناوری اطلاعات قرار گرفتهاند که در نتیجه فرضیههای بدیهی حسابرسی مرتبط را نیز متاثر خواهند ساخت. در زیر به برخی از این فرضیههای بدیهی اشاره میشود:

• «کیفیت اطلاعات مندرج در صورتهای مالی، بدون گواهی حسابرسان مستقل اعتمادپذیر نیست.»

• «گواهی کیفیت اطلاعات مندرج در صورتهای مالی برای ذینفعان، با انجام حسابرسی حاصل میشود.»

• «حسابرس برای گواهی کیفیت اطلاعات مندرج درصورتهای مالی، دارای مهارت و تجربه کافی است.»

• «حسابرس بهعنوان کارشناس حرفهای نسبت به کیفیت کار خود پاسخگوست.»

• «شواهد کافی و معتبر برای تایید نظر حسابرسی در مورد کیفیت صورتهای مالی وجود دارند و حسابرس میتواند این شواهد را در یک زمان منطقی و با هزینهای معقول جمعآوری و ارزشیابی کند.»

با توجه به فرضهای فوق، حسابرس باید اطمینان یابد که دادههای مندرج در صورتهای مالی عاری از تحریف بااهمیت هستند تا کیفیت اطلاعات مندرج در صورتهای مالی درخور گواهی باشد (حساسیگانه،۱۳۹۰) و حسابرسان باید برای انجام کار حسابرسی دارای صلاحیت (مهارت و تجربه) کافی باشند.

در محیطهای فناوری اطلاعات، ماهیت شواهد تغییر کرده و حسابرس را در موقعیت پیچیدهای قرار داده است. با فرض وجود سیستمهای اطلاعاتی کامپیوتری، این امر بدین معناست که حسابرسان در مورد فناوری اطلاعات۱ و شیوه حسابرسی آن مهارت کافی دارند و اینکه آیا آنان در حال حاضر دارای چنین مهارتهایی هستند، جای شک دارد. حسابرسی مربوط به تایید و اثبات کیفیت، یک موضوع فنی و پیچیده است؛ بنابراین بجاست که فرض کنیم حسابرس مهارت و تجربه کافی و مناسبی برای دستیابی به هدفهای حسابرسی را داراست. این فرض بدیهی با دیدگاه تدوین استانداردهای حسابرسی در امریکا در مورد آموزش فنی، صلاحیت حرفهای و مهارت کافی حسابرس، مطابقت دارد.

اگر حسابرسان بهصورت اثربخشی قادر به حسابرسی سیستمهای فناوری اطلاعاتی که صورتهای مالی از آن استخراج میگردد، نباشند، دیگر دانش تخصصی آنها در مورد اصول پذیرفتهشده حسابرسی بیارزش خواهد بود. بنابراین، حسابرسان باید حسابرسی خود را در سیستمهای اطلاعاتی صاحبکار بهنحوی برنامهریزی کنند که شامل سیستمهای مبتنی بر فناوری اطلاعات نیز باشد.

حسابرسان نهتنها باید مهارتهای فناوری اطلاعات را دارا باشند، بلکه همچنین باید در مهارتهای فناوری اطلاعات متخصص باشند تا از عهده وضعیتهای مختلف حسابرسی برآیند (Chambers & Curt, 1998).

آنها باید ریسک حسابرسی را مطابق با بیاطمینانیهایی که در یک محیط فناوری اطلاعات وجود دارد، ارزیابی کنند

؛ بهویژه بیاطمینانیهایی که مربوط به کنترل میشود. آنها همچنین باید کیفیت عملیات حسابرسیشان را با توجه به هزینه حسابرسی، کارایی و اثربخشی، بهوسیله استفاده از روشهای حسابرسی مبتنی بر کامپیوتر بهبود بخشند (حساسیگانه،۱۳۹۰).

پیشرفتهای اخیر در حوزه فناوری اطلاعات و خطر دستکاری اطلاعات با استفاده از آن ممکن است از توانایی حرفه حسابرسی پیشی بگیرد و حسابرسان نتوانند از عهده آن برآیند. تقلبهای کامپیوتری که بر کیفیت صورتهای مالی حسابرسیشده اثر میگذارد، بهطور مستقیم به حسابرسان مربوط میشود.

اگرچه بسیاری از مؤسسههای حسابرسی هنوز به آموزش حرفهای مستمر۲ بهعنوان یک هزینه اجباری مینگرند، باید برای مقابله با چالش پیشگفته و بالا بردن سطح صلاحیت و آگاهی مؤسسههای حسابرسی، از طریق تشویق (یا اجبار) مؤسسههای حسابرسی، حسابرسان را به دریافت مدرک رسمی حسابرسی سیستمهای اطلاعاتی برانگیخت.

فناوری اطلاعات و مفاهیم اهمیت و ریسک

اهمیت، موضوعی است که با ریسک حسابرسی بسیار در ارتباط است. در واقع، ریسک حسابرسی در ارتباط با احتمال کشف نشدن تحریفهای حسابداری بااهمیت، بیان میشود. بنابراین، ارتباط اساسی موضوع اهمیت با حسابرسان، زمانی که ریسک حسابرسی یک رویداد مالی را ارزیابی میکنند، عبارت است از اینکه در چه نقطهای یک تحریف احتمالی به اندازه کافی بااهمیت میشود تا بر عملیات حسابرسی و اظهارنظر آن اثر گذارد؟

در کار حسابرسی دو عامل مرتبط با این موضوع وجود دارد؛ اول ریسک کشف تحریف حسابداری بهوسیله حسابرسان (بهدلیل عوامل مرتبط با کنترلهای شرکت و سطح صلاحیت حسابرسان) و دوم ،مسئله ماهیت کمی و یا کیفی تحریف و اثر بر صورتهای مالی حسابرسیشده و گزارش حسابرسی. بنابراین، اهمیت باید بهعنوان موضوعی با ماهیت چندبعدی در نظر گرفته شود؛ موضوعی که هم بر حسابدار و هم بر حسابرس اثر میگذارد؛ بهخصوص در ارتباط با اطلاعاتی که محتوای آن بر قضاوت استفادهکننده اثر میگذارد. در مورد مفهوم اهمیت در حسابرسی، موضوع مشخص این است که اهمیت بهطور مستقیم بر تصمیمهای حسابرسی در مورد کیفیت صورتهای مالی گزارششده، اثر گذار است. اهمیت بر مربوط بودن و قابلیت اعتماد صورتهای مالی اثر میگذارد. بنابراین اهمیت باید بهوسیله حسابرس و در ارتباط با تاثیر آن بر عملکرد و تصمیمهای استفادهکن

نده، ارائه صادقانه پدیدهها و در واقع مسئله پاسخگویی مدیریت به صاحبان سهام و سایر ذینفعان، ارزیابی شود (حساسیگانه، ۱۳۹۰).

نقطه تمرکز حسابرسی مبتنی بر ریسک بهواسطه فناوری تغییر کرده است. با استفاده از امکانات کامپیوتری و شبکههای ارتباطی، بسیاری از اموری که پیش از این بهصورت جداگانه انجام میگرفت، با هم ترکیب شدهاند که این کار، احتمال خطای سیستمی تکرار شونده را افزایش داده است. تعریف ساده حسابرسی مبتنی بر ریسک چنین است: “یک حسابرسی که درآن گروه حسابرسی تلاشهای خود را بر مواضع دارای ریسک بیشتر متمرکز میکند.” از اینرو، افراد حرفهای باید برای اینکه وقت خود را کجا صرف کنند، دست به انتخاب بزنند. طبیعی است که تمرکز بر مواضع، دارای بیشترین ریسک منطقی خواهد بود و این همان هدف حسابرسی مبتنی بر ریسک است (خدارحمی و آزاد، ۱۳۸۶).

سرشت بسیار تکرارشونده بسیاری از توابع استفادهشده در برنامههای کامپیوتری به این مفهوم است که خطاهای کوچک ممکن است به زیانهای بزرگ بینجامند. برای مثال، یک خطا در محاسبه مالیات بر درامد کارکنان تنها در یک مورد اتفاق نخواهد افتاد؛ اما به محض اینکه یک خطا در سیستم کامپیوتری رخ دهد، بر تمام موارد اثر خواهد گذاشت. آزمون فرایندهای نامرئی، آسیبپذیریها در یک سیستم اطلاعاتی را برای ممیزی بازبین، حتمی و لازمالاجرا میکند تا این اطمینان پدید آید که نهتنها کنترلهای کافی وجود دارند، بلکه این کنترلها بهصورت موثری کار میکنند. همچنین اطمینان داده میشود که این کنترلها مطابق با ریسکها براورد شدهاند و عملیات سازمان را در مقابل خطاها، کلاهبرداریها، تقلب و دیگر اعمال، فجایع و تصادفهایی که ممکن است رخ دهد، ارزیابی میکنند.

با توجه به تغییر نقطه تمرکز حسابرسی مبتنی بر ریسک بهواسطه فناوری و سرشت بسیار تکرارشونده بسیاری از توابع ا

ستفادهشده در برنامههای کامپیوتری، تعریف مفهوم اهمیت به معنای بازبینی اعداد بزرگ به شناسایی موارد پرتکرار تغییر کرده است.

کنترلهای فناوری: آنچه درست درک نشده است

بیانیه استانداردهای حسابرسی شماره ۷۸ با عنوان بررسی ساختار کنترل داخلی در حسابرسی صورتهای مالی بیان میکند که کنترل داخلی فرایندی است که «برای فراهم کردن اطمینان معقول از دستیابی به هدفهایی که در گروههای زیر میآیند، طراحی شده است: الف) اعتمادپذیری گزارشگری مالی، ب) اثربخشی و کارایی عملیات، و ج) رعایت قوانین و مقررات مربوط».

حسابرسان برای دستیابی به درک مورد نیاز از کنترلها باید آشنایی فزایندهای با کنترلهای فناوری اطلاعات بیابند؛ ولی عمده حسابرسان آگاهی کافی از این موضوع ندارند. هیئت تدوین استاندارد حسابرسی این مشکل را تشخیص داده و در بیانیه استاندارد حسابرسی شماره ۷۸، رهنمودهای بیشتری درباره کنترلهای فناوری اطلاعات ارائه کرده است. متاسفانه این بیانیه تاثیر اندکی بر نحوه اجرای حسابرسی بهوسیله مؤسسههای حسابرسی داشت؛ بنابراین هیئت تدوین استانداردهای حسابرسی در بیانیه ۹۴ تاثیر فناوری اطلاعات بر بررسی کنترلهای داخلی بهوسیله حسابرسان را مورد توجه قرار داد. بهصورت مختصر، در این استاندارد چنین بیان شده است: «بشتابید حسابرسان؛ دیگر نمیتوانید فناوری را نادیده بگیرید!». برای خنثی نمودن تغییرهای فناوری برای مقابله با چالش سریع در حسابرسیِ صاحبکار با ریسک بالا یا پیچیده، مؤسسههای حسابرسی باید استفاده از متخصصان فناوری را بهعنوان عضوی از گروه، مدنظر قرار دهند. بهطور مسلم این همکاری منجر به حسابرسی با کیفیت بالاتری خواهد شد و احتمال دارد گروه حسابرسی با شناسایی ضعفها و فرصتهای فناوری اطلاعات، خدمات بهتری را به صاحبکاران ارائه نماید (خدارحمی و آزاد، ۱۳۸۶).

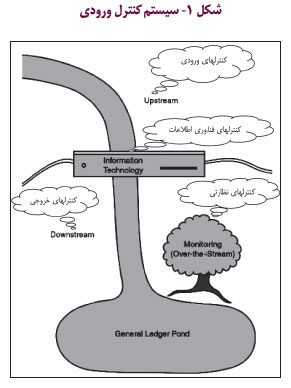

برای درک بهتر کنترلهایی که ممکن است در شرکت وجود داشته باشد، از الگوی مفهومی مؤسسه آدیت واچ (Audit Watch) استفاده شده است. در این الگوی مفهومی، مسیر حرکت یک معامله از آغاز تا مقصد نهایی که همانا صورتهای مالی است، بهصورت «جریان» نمایش داده شده است:

کنترلهای ورودی۳ موجب اطمینان از ورود صحیح اطلاعات به سیستم رایانهای میشوند. برای مثال، حسابداری قبل از وارد کردن اطلاعات به رایانه اثبات میکند که همه سفارشهای خرید بهنحو مناسبی تایید و کدگذاری شده است. طی سالها، حسابرسان به هنگام کسب شناخت از سیستم صاحبکار روی این نوع کنترلها تمرکز کردهاند.

کنترلهای فناوری اطلاعات، کنترلهایی خودکارند که به پیشگیری از تحریفها کمک میکنند. برای مثال، ممکن است یک نرمافزار حقوق و دستمزد، اطلاعات غیرمعقولی مانند حقوق ساعتی بیش از ۵۰۰ هزار تومان را نپذیرد. با وجود رواج فزاینده فناوری اطلاعات در دنیای تجارت، بسیاری از حسابرسان این کنترلها را نمیفهمند و در نتیجه از آنها دوری میکنند.

کنترلهای خروجی۴ پس از پردازش اطلاعات در سیستم رایانهای وارد عمل میشوند. این کنترلها در هنگام بررسی ستاندههای تولیدشده بهوسیله سیستم، مورد استفاده قرار میگیرد. برای مثال اگر برای اطمینان از ثبت کلیه بدهیها، پرداختهای بعد از تاریخ ترازنامه کنترل شود، این کنترلها میتوانند بسیار مفید باشد. بههمین دلیل، تعداد فزایندهای از حسابرسان برای درک بهتر نحوه عملکرد آنها زمان صرف میکنند (خدارحمی و آزاد، ۱۳۸۶).

هر چند بهطور معمول میزان اتکا کردن به کنترلها اختیاری است، اما حسابرسان برای برنامهریزی مناسب حسابرسی، همواره ملزم به درک کافی کنترلها هستند. کنترلهای فناوری اطلاعات بهمنظور کاهش ریسکهای مرتبط در محیط فناوری اطلاعات در نظر گرفته میشوند. این کنترلها جزئی از فرایند کنترل داخلی کلی درونی هر سازمان تحت بازبینی هستند. مدیران ارشد مؤسسههای حسابرسی باید ضمن در اولویت قرار دادن کنترلهای فناوری اطلاعات، در زمینه حسابسازی و تهدیدکنندگان زیرساختهای سیستم از جمله ویروس۵، تروآ۶، درب پشتی۷، یابندههای رمز۸، استراق سمع۹، و حملههای مهندسی اجتماعی، آگاهی داشته باشند و از واگذاری مسئولیتهای خود به ردههای پایینتر، بدون اعمال نظارتی موثر، خودداری کنند.

فناوری اطلاعات و خطرتقلب

سازمانها در همه زمینهها نظیر انجام کسبوکار، برقراری ارتباطات۱۰ و فراوری اطلاعات مالی، بر واحد فناوری اطلاعات تکیه میکنند. در شرایطی که فناوری اطلاعات بهطور مناسبی طراحی نشده و یا بهنحو مطلوبی کنترل نمیشود، سازمان ممکن است در معرض تقلب قرار داشته باشد. امروزه سیستمهای رایانهای که متصل به شبکههای ملی و بینالمللی هستند، در معرض تهدیدهای مداوم فضای مجازی و انواع تهدیدهایی قرار دارند که ممکن است منجر به زیانهای اطلاعاتی و مالی بیشماری شوند. فناوری اطلاعات جزو پراهمیتی از فرایند مدیریت خطر است؛ بهویژه زمانی که خطر تقلب در دستور کار قرار گیرد. خطرهای فناوری اطلاعات شامل تهدید علیه تمامیت و پیوستگی اطلاعات و همچنین تهدیدهای نفوذکنندگان رایانهای، امنیت سیستم و دزدی اطلاعات حساس مالی مربوط به کسبوکار سازمان است. خطر فناوری اطلاعات بههر صورتی که باشد، از قبیل نفوذ رایانهای، جاسوسی اقتصادی، دگرگونسازی، دستبرد به اطلاعات، ویروسها، دستیابی غیرمجاز به اطلاعات و سایر خطرهای تقلب فناوری اطلاعات، هر کسی را ممکن است تحت تاثیر قرار دهد. در حقیقت، فناوری میتواند از سوی افرادی که نیت ارتکاب تقلب دارند، در هریک از سه زمینه تقلبهای مربوط به شغل که بهوسیله انجمن بررسیکنندگان خبره تقلب تعریف شده است، مورد استفاده قرار گیرد.

گزارشگری مالی متقلبانه

دسترسی غیرمجاز به سیستمهای عملیاتی حسابداری-

کارکنان با دسترسی غیرمجاز به دفتر کل، سیستمهای فرعی یا ابزار گزارشگری مالی، ممکن است نسبت به انجام ثبتهای متقلبانه اقدام کنند.

بیاثر کردن سیستمهای کنترلهای داخلی- کنترلهای عمومی رایانهای۱۱ شامل محدودیت در دستیابی به سیستم، دستیابی محدود به سیستمهای عملیاتی و کنترلهای تعویض برنامه است. کارکنان فناوری اطلاعات ممکن است قادر به دستیابی غیرمجاز به اطلاعات محدودشده و یا تعدیل ثبتها بهطور متقلبانه باشند.

سوءاستفاده از داراییها

سرقت داراییهای مشهود- در سازمانها، افرادی که به داراییهای مشهود (مانند پول نقد، کالا و داراییهای ثابت) و به سیستمهای حسابداری مربوط به ثبت فعالیتهای این داراییها دسترسی دارند، میتوانند با استفاده از فناوری اطلاعات، دزدی داراییها را مخفی کنند. برای نمونه، فردی ممکن است تامینکنندهای جعلی در پرونده اصلی تامینکنندگان ایجاد کند تا پرداخت در مقابل صورتحساب جعلی خرید را تسهیل سازد؛ یا فردی کالای موجود را دزدیده و بهای اقلام سرقتشده را در حساب بهای تمامشده ثبت کند تا به این ترتیب، دارایی از ترازنامه حذف شود.

سرقت داراییهای نامشهود- در دنیای امروز با توجه به اقتصادِ دانش محور و مبتنی بر خدمات، پر ارزشترین داراییهای سازمان، داراییهای نامشهودی مانند فهرست مشتریان، تجربههای تجاری، حق اختراع و حق چاپ و تقلید است. بهعنوان نمونههایی از دزدی دارایی نامشهود میتوان دزدی نرمافزارها یا محصولات، یا حق چاپ و تقلید بهوسیله افراد داخل یا خارج از سازمان را نام برد.

فساد

سوءاستفاده از مشتریان- کارکنان داخل یا خارج از سازمان میتوانند اطلاعات کارکنان یا مشتریان را بهدست آورند و از این اطلاعات برای دستیابی به اعتبار یا هدفهای متقلبانه دیگر استفاده کنند.

بهخاطر داشته باشید که افراد متقلب در فضای مجازی، حتی مجبور به ترک خانههای خود برای ارتکاب به تقلب نیستند؛ بلکه آنها میتوانند بهطور عادی و از طریق شرکتهای تلفن محلی، خدمات راه دور، ارائهدهندگان خدمات اینترنت و شبکههای ماهوارهای و بیسیم، با دیگران ارتباط برقرارکنند.

آنان میتوانند قبل از حمله به سیستمهای هدف در سراسر جهان و بهمنظور اختفای خود، به رایانههای مستقر در سایر کشورهای جهان وارد شده و ازآنجا اقدام کنند.آنچه اهمیت دارد این است که تمام اطلاعات و نهتنها اطلاعات مالی از این بابت در خطر است و خسارتهای ناشی از اینگونه مخاطرات روزبهروز و همزمان با تکامل فناوری، بیشتر و بیشتر میشود.

بهمنظور مدیریت خطر رو به رشد اداره سازمانها در عصر اطلاعات، باید زمینههای آسیبپذیری شناسایی شود و باید قادر بود مخاطرات را بهروشی مقرون بهصرفه کاهش داد. بنابراین، خطر فناوری اطلاعات باید در ارزیابی خطر تقلب کلی سازمان مورد توجه قرار گرفته و بهطور کامل در نظر گرفته شود (رحیمیان، ۱۳۸۹).

ممیزی سیستمهای اطلاعاتی باید این اطمینان را ایجاد کند که علاوه بر حفاظت شایسته از داراییها، امکان استفاده بهینه از آنها در جهت رسیدن به هدفهای سازمانی نیز فراهم است.

نتیجهگیری

شغل حسابرس علاوه بر حسابرسی، پیشبینی تغییر جهت فناوری اطلاعات و تاثیری را که این تغییرها و پیامدهای آنها ممکن است بر هدفهای تجاری بگذارند نیز در برمیگیرد. سرشت بسیار تکرارشونده بسیاری از توابع استفادهشده در برنامههای کامپیوتری، موجب شده نقطه تمرکز حسابرسی مبتنی بر ریسک تغییر کند و اهمیت به معنای بازبینی اعداد بزرگ، تعریف خود را با شناسایی موارد پرتکرار تعدیل کند. از طرفی، فناوری میتواند در کلیه زمینههای تقلبِ تعریفشده از سوی انجمن بررسیکنندگان خبره تقلب، مورد استفاده قرار گیرد.

پیشرفتهای اخیر در فناوری اطلاعات و خطر دستکاری اطلاعات با استفاده از آن، ممکن است از توانایی حرفه حسابرسی پیشی بگیرد و حسابرسان نتوانند از عهده آن برآیند. حسابرسان نهتنها باید مهارتهای فناوری اطلاعات را دارا باشند، بلکه همچنین باید در مهارتهای فناوری اطلاعات متخصص باشند تا از عهده وضعیتهای مختلف حسابرسی برآیند. اگر حسابرسان بهصورت اثربخشی قادر به حسابرسی سیستمهای فناوری اطلاعاتی که صورتهای مالی از آنها استخراج میگردد، نباشند، دیگر دانش تخصصی آنها در مورد اصول پذیرفتهشده حسابرسی بیارزش خواهد بود.

در حال حاضر دستیابی به درکی مناسب از کنترلهای فناوری اطلاعات، برای مؤسسههای بزرگ امری بسیار مهم است. مؤسسههای کوچکتر زیاد نگرانی ندارند، چون اغلب سیستمهای صاحبکار آنها پیچیده نیست؛ با این حال باید به یاد داشته باشیم که با گذشت زمان، هر سال تمام صاحبکاران از نظر فنی پیچیدهتر میشوند و برای ارتقای مهارت و بهروز شدن نباید صبر کرد تا با توجه به این موضوع خیلی دیر شود!

پدیدآورندگان: مهدی بهرامی و محسن عامری شهرابی

منبع حسابرس

باز دستتون دردن نکنه ، متن ورد مقاله ام رو گذاشتید ، حداقل اسمم رو از پاک نکردید

امیدوارم یه روزی قانون کپی رایت رعایت بشه تا میل محقق به نوشتن مقالات بیشتر بشه

موید باشید

با احترام

بهرامی

وب سایت اخبار حسابداری ایران همواره سعی بر این دارد که تمامی مقالات را با درج منبع و نام گردآورندگان آن در سایت قرار دهد و امیدواریم با این کار مقالاتی از این دست بیشتر از پیش گردد.

با سپاس