مراحل قدم به قدم حسابداری پیمانکاری

[مراحل قدم به قدم حسابداری پیمانکاری]

جزوه درس حسابداری پیمانکاری (PDF)

ارکان اصلی عملیات پیمانکاری :

در هر نوع عملیات پیمانکاری ارکان اصلی زیر وجود دارد :

کارفرما : شخص حقیقی یا حقوقی است که به عنوان یک طرف قرارداد ، عملیات اجرایی معینی را به پیمانکار ارجاع می کند .

پیمانکار : شخصی حقیقی یا حقوقی است که به عنوان طرف دیگر قرارداد ، عملیات اجرایی پیمان را به عهده می گیرد .

قرارداد : رابطه حقوقی بین طرفین است که منشا تعهد و التزام می باشد و شامل موضوع کار ، مدت انجام کار ، مبلغ قرارداد و تعهدات کارفرما و پیمانکار است .

موضوع قراردادهای پیمانکاری معمولا ساختن یک دارایی یا دارایی های است که در مجموع طرح واحدی را تشکیل می دهد .

انواع قراردادهای پیمانکاری :

قرارداهای پیمانکاری به حالت های مختلف تنظیم می شود اما معمولا یکی از دو حالت کلی زیر را دارا است .

الف) قراردادهای مقطوع :

در این نوع قراردادها ، پیمانکار با مبلغ مقطوعی به عنوان بهای کل پیمان و یا مبلغی یعنی برای واحد هر کار ( مثلا یک متر خاکبرداری ) توافق می کرد در برخی از موارد ، طبق ماده خاصی بهای واحد هر کار یا مبلغ کل پیمان بر اساس تغییرات شاخص قیمت ها تعدیل می شود در این نوع قرارداد هزینه های مواد ، مصالح ، ویتامین D سایر هزینه ها با پیمانکار است که اگر کمتر از مبلغی که از کارفرما دریافت می کند خرج نماید برایش سود محسوب می شود .

ب) قراردادهای اسانسی :

در این نوع پیمان ها ، مخارج مجاز یا تعیین شده در قرارداد به پیمانکار تادیه و در ازاء خدمات انجام شده درصد معینی از مخارج یا حق الرحمه ثابتی به پیمانکار پرداخت می شود .

یکی از خصوصیات قراردادهای پیمانکاری این است که مدت اجرای قرارداد معمولا به بیش از یک دوره مالی تسری می یابد لکن تول مدت اجرای قرارداد نباید ملاک شناخت قراردادهای پیمانکاری قرار می گیرد .

ج) قرار داد مدیریت اجرائی علاوه بر دو نوع قراردادهای ذکر شده از قرارداد زیر نیز می توان استفاده نمود :

در این نوع قراردادها بهای مواد و مصالح در مقابل ارائه صورت تحساب به پیمانکار پرداخت می شود و هر مبلغ معین و مشخص که در ابتدای قرارداد توافق شده و در پایان کار به عنوان حق الزحمه به پیمانکار پرداخت می شود .

در قرارداد نوع دوم که قرارداد اسانسی می باشد حق الزحمه درصدی از هزینه هاست اما در قرارداد نوع سوم حق الزحمه مبلغ مشخصی است و به هزینه ها مربوط نمی شود .

مراحل اجرای طرح و انجام عملیات پیمانکارکار :

مراحل اجرای طرح در موسسات خصوصی و عمومی تفاوت ماهوی ندارند ، و موسسات خصوصی کمابیش در اجرای عملیات پیمانکاری از تشریفات دولتی تبعیت می کنند اجرای طرحهای عمرانی در موسسات خصوصی همانند موسسات بخش عمومی تابع تشریفات خاصی است که ذیلا در ۵ مرحله جداگانه آورده شده است :

مرحله مطالعات مقدماتی یا اولیه طرح :

موسسات بخش خصوصی معمولا طرح های ساختمانی ، تاسیسات و تجهیزاتی خود را بادر نظر گرفتن منابع مالی ، پیش بینی و سپس نقشه ها و اسناد و مشخصات اجرایی ار راسا یا با کمک موسسان مشاور تهیه می کنند مطالعات مقدماتی طرح شامل اقدامات زیر است :

۱-۱خدمات تحقیقاتی و بنیادی :

مطالعات این مرحله شامل : مطالعات منطقی ، اجتماعی و اقتصادی است که بر مبنای نتایج حاصل از آنها ، تصمیم گیری کلی در مورد برنمه ها و شناخت طرح ها به عمل می آید .

۲-۱- مطالعات شنالهایی طرح :

مطالعات این مرحله شامل : تحقیقات و بررسی های لازم به منظور تعیین هدف طرح ، شناخت اجراء قشکله ، داده ها و تهماده ها و همچنین امکانات فنی و اجرایی با توجه به مصالح ساختمانی ، تجهیزات ، نیروی انسانی ، سایر امکانات و محدودیت ها و بالاخره حدود سرمایه گذاری ، زمان اجراء ، کاسبات اقتصادی ، تعیین بهره وری و تعیین اثرات اجتماعی و اقتصادی ناشی از اجرای طرح است . حاصل این مطالعات به شکل گزارشی تدوین می گردد که مبنای اتخاذ تصمیم در مورد اقدامات بعدی خواهد بود .

۳-۱- تهیه طرح مقدماتی :

بعد از شناخت طرح ئو تعیین مشخصات کلی آن برمبنای بررسی ها و یا مطالعات توجیهی حتی و اقتصادی خاص ، مطالعات مقدماتی طرح انجام می شود . خدمات مربوط به مطالعات مقدماتی شامل مطالعات تحقیقاتی و آزمایش های لازم به منظور طراحی و تهیه نقشه های مقدماتی و مشخصات کلی ، تعیین محل های مناسب و بر آورد کلی ابعاد و حجم کار و مخارج هریک از راحل های پیشنهادی و همچنین مقایسه و تعیین نکات مثبت و منفی هر راه حل و بازده اقتصادی و اثرات اجتماعی هر یک از آنها می باشد . تهیه کننده طرح مقدماتی مناسب ترین راه حل را با ذکر دلیل لازم توجیه می کند مطالعات و تحقیقات ، نقشه بر داری ها و بر رسی ها و آزمایش های این مرحله باید به اندازه ای کامل باشد که امکان بر آورد مخارج دورهمطرح و هزینه های بهره برداری را به منظور اتخاذ تصمیم منطقی فراهم سازد و نتیجه این مطالعات و روش انجام مراحل بعد به شکل گزارشی تدوین می شود .

۴-۱- تهیه نقشه ها و مشخصات اجرائی طرح :

تصویب طرح مقدماتی توسط دستگاه اجرایی ( مجری طرح )مبنای تهیه نقشه ها و مشخصات اجرایی طرح قرار خواهد گرفت . خدمات این مرحله شامل انجام مطالعات ، بررسی ها ، تحقیقات و نقشه برداری ها و آزمایش های لازم به منظور تهیه کلید اسناد عملیات اجرائی طرح از جمله : نقشه های اجرایی و مشخصات فنی اختصاصی ، نقشه محل نتیج آزمایش ها ، برنامه زمانی اجرای کار ، صنایع تهیه مصالح ، بر آورد مقادیر کار و پیش بینی دقیق مخارج اجرای طرح می باشد .

مرحله ۲ : ارجاع کار به پیمانکار

در ارجاع کار به پیمان کار مراحل زیر باید طی شود :

۲-۱- تکثیر اسناد و مدارک مناقصه :

بعد از تصویب گزارش ها ، نقشه ها و سایر اسناد و عملیات اجرایی ( موضوع بند ۴-۱ UL ) و حصول اطمینان از مهیا بودن زمین یا محل اجرای طرح ، اسناد و مدارک مناقصه تکثیر و در اختیار شرکت کنندگان در مناقصه قرار می گیرد .

۲-۲- دعوت از پیمانکاران برای انجام طرح :

بعد از آماده شدن اسناد و مدارک مناقصه ، مپیمانکاران به طریق زیر از نوع و مشخصات طرح مطلع می شوند و در صورتی که مایل به اجرای رح باشند ، اسناد و مدارک مناقصه را از کارفرما یا مهندسین مشاور خریداری و برای بررسی و مطالعه در اختیار کادر فنی خود قرار می دهند .

الف) مناقصه عمومی –

در این روش مبلغ و مشخصات طرح و شرایط شرکت در مناقصه از طریق درج آگهی در جراید به اطلاع داوطلبان شرکت در مناقصه می رسد .

ب) مناقصه محدود –

در این روش دعوتنامه شرکت در مناقصه برای شرکت هایی ارسال می شود که صلاحیت آنها برای شرکت در مناقصه قبلا تعیین و نام آنها در لیست واجدین رایط شرکت های پیمانکاری ( لیست خاص ) درج شده باشد پس به دلیل تخصصی بودن یا ویژگی خاص کار از تعداد محدودی پیمانکار دعوت به عمل می آید .

ج) ترک مناقصه :

در مواردی که تحت شرایط خاص و بنا به شخصیت مقامات اجرایی انجام مناقصه ممکن و یا به صرفه و صلاح نباشد .

پیمانکار از طریق ترک مناقصه مستقیما انتخاب می شود .

د) توافق تیهت :

در این روش در مواردی که انجام ناقصه میسر و یا به مصلحت نباشد می توان طرح را با توافق قیمت به پیمانکار ارجاع داد .

۳-۲- تسلیم قیمت پیشنهادی و ضحانت نامه شرکت در مناقصه :

چنانچه کادر فنی پیمانکار انجام پیمان را با توجه به امکانات پیمانکار عملی تشخیص می دهد ،قیمت کل کار را از روی نقشه ها محاسبه و پیشنهاد می کند قیمت پیشنهادی پیمانکار برای اجرای طرح همراه با سایر اسناد و مدارک فدبور در آگاهی ، ، نظیر ضحانت نامه بانکی در دو پاکت جداگانه – پاکت الف حاکی ضحانت نامه بانکی وکلید اسناد و مناقصه و پاکت « ب » فقط شامل برگ پیشنهاد مبلغ کل – به مناقصه گزار ( کارفرما ) تسلیم می شود .

۴-۲- انتخاب پیمانکار :

کمیسیون مناقصه برای تعیین بدنه مناقصه ، پیشنهادهای واصله را با رعایت آئین نامه معاملات دولتی افتتاح و قرائت می کند . کمیسیون مزبور ابتدا پاکت الف را باز می کند و در صورتی که پیمانکار تمامی شرایط مزبور در مناقصه را رعایت و کلید مدارک را ارسال کرده باشد . مبادرت به افتتاح پاکت ب ( برگ یشنهاد مبلغ ) می کند . مناقصه گزار پس از ارزیابی پیشنهاد ها و تهیه جدول مقایسه ، از بین پیشنهادهایی که تمامی شرایط مناقصه را دارا باشد و از قیمت خارج از اعتدالل نباشد . مناسبترین پیشنهاد از نظر مالی و سایر شرایط انتخاب و به عنوان رنده مناقصه معرفی می کند . ضحانت نامه شرکت در مفاصهدر صورتی که برنده مفاصه از انعقاد قرارداد امتناع ورود به نفع کارفرما صبط خواهد و از نفر دوم برای عقد قرارداد دعوت می شود .

مرحله ۳ : انعقاد قراردادبا پیمانکار :

بعد از اینکه برنده مناقصه تعیین شد قراردادی بین پیمانکار و کارفرما منعقد و ضمانت نامه های شرکت در مناقصه آزاد می شود هم مواردی که در قرارداد ( پیمان ) پیش بینی می شود ، شامل نکات زیر است :

۳-۱-نام طرفین قرارداد ( کارفرما – پیمانکار )

۲-۳- موضوع پیمان :

اجرای عملیات کارهای اصلی ، کارهای فرعی و کارهای جدید احتمالی است . کارهای فرعی عملیاتی را شامل می شود که به منظور اجرا و نگهداریعملیات موضوع پیمان ضروری است ، اما جزء کارهای اصلی پیمان محسوب نمی شود به طور کلی منظور از موضوع قرارداد مال یا عملی است که هر یک از قتعاملین تسلیم یا انجام آن را به عهده می گیرند .

۳-۳- مبلغ پیمان :

مبلغی که پیمان بر اساس آن منعقد می شود و با توجه به شرایط عمومی پیمان مبلغی به آن اضافه یا کسر می گردد .

دستگاه ای اجرائی موظفند در ارحاع کارهای اضافی به پیمانکار یا تغییر در مقادیر کار مفاد بخشنامه امحاقید به شرایط عمومی پیمان را رعایت کنند .

۴-۳- مدت پنهان :

مدتی است که پیمانکار تعهد می کند در طی آن کارگاه را تجهیزات و عملیا مورد پیمان را اجرا کند .

۵-۳- تاییدات و تعهدات پیمانکار :

به طور خلاصه پیمانکار تایید می کند که هنگام تسلیم پیشنهاد ، مطالعات کافی به عمل آورده و هیچ نکته ای باقی نمانده است که بعدا بتواند در مورد آن به جهل خود استناد نماید .

۶-۳- تعهدات و اختیارات کارفرما :

کارفرما متهعد است کلید زمین های را که برای تاسیس و ایجاد کارگاه و انجام عملیات موضوع پیمان مورد نیاز است در تاریخ هایی که در برنامه تفصیلی اجرائی منضم به پیمان پیش بینی شده است طبق صورت جلسه به پیمانکار تحویل دهد .همچنین کارفرما در مدت اجرای پیمان می تواند توسط دستگاه نظارت ، مهندس مقیم و یا مامورین دیگری عملیات پیمانکار را بازرسی کند .

۷-۳- ضمانت نامه انجام تعهدات :

در موقع امضاء قرارداد پیمانکار باید ضمانت نامه ای ( در حال حاضر ۵۰% مبلغ اولیه پیمان ) از بانک مورد قبول کارفرما طبق نمونه ای که معمولا ضمیمه اسناد مفاقصه است اخذ و تسلیم کارفرما کند ضمانت نامه مذکور باید تاریخ تصویب صورت مجلس تحویل موقت موضوع پیمان معتبر توبه دستور کارفرما قابل تمدید باشد .

۸-۳- پیش پرداخت و ترتیب واریز آن :

کارفرما موافقت می کند به منظور تقویت بنیه مالی پیمانکار و تکمیل تجهیزات وی درصدی از مبلغ اولیه پیمان را به عنوان پیش پرداخت در مقابل ضمانت نامه بانکی پرداخت کند .

۹-۳- جریمه تاخیر :

اگر کسی تعهد به امری کند یا تعهد نماید از انجام امری خودداری کند ، در صورت تخلف مسئول خسارت طرف مقابل است ، مشروط بر اینکه جبران خسارت تصیوع شده باشد و یا بر حسب قانون موجب زمان باشد ضرر شامل کلیه زیان هایی است که بر اساس عدم انجام تعهد بژیا تاخیر در آن به متعهدکه وارد شده است . توافق طرفین درباره میزان خسارت ممکن است به این شکل باشد که میزان خسارترا قبلا ارزیابی نمایند و در قرارداد مبلق مفطوعی را معن کنند که در صورت اجراء یا عدم اجراء یا در صورت تاخیر ( مثلا : هر روز یا هر ماه تاخیر ) قابل پرداخت باشد جریمه تاخیر معمولا در موارد جداگانه ای در قراردادهای پیمانکاری پیش بینی می شود و خسارتو جرائم قابل پرداخت توسط پیمانکار که ناشی از تاخیر و تکمیل کارها یا سایر علل باشد ، تمامابه عنوان هزینه پیمان تلقی می گردد .

مرحله ۴ : اجراء کار ( شروع عملیات ) :

۴-۱-تحویل ، تاسیس و تجهیزکارگاه :

بعد از اینکه پیمان منعقد شد ، کارفرما کلیه زمینهایی را که برای تاسیس و ایجاد کارگاه و انجام عملیات موضوع پیمان مورد نیاز است به پیمانکار تحویل و شخص یا مؤسسه ای را به عنوان دستگاه نظارت به پیمانکار معرفی کند . همچین کارفرما یا دستگاه نظارت برای کنترل مستقیم عملیات کارگاه ، شخصی را به عنوان ناظر مقیم تعیینو کتبا به پیمانکار معرفی می نماید . پیمانکار نیز برای شروع کار و اجرای طرح ، شخصی را به عنوان رئیس کارگاه تعیین و کتبا با کارفرما یا دستگاه نظارت معرفی می کند . پیمانکار مسئولیت حسن اجرای تمامی کارهای موضوع پیمان را بر اساس مشخصاتو نقشه های تفصیلی و محاسبات فنی به عهده دارد و نظارتی که از طرف کارفرما یا نمایندگان او ، در اجرای طرح می شود از میزان این مسئولیت نمی کاهد . پیمانکار دست اول می تواند به منظور تسهیل و تسریع در اجرای قسمت یا قسمت هایی از عملیات موضوع یمان موافقت نامه هایی با شخص یا اشخاص یا پیمانکاران جزء ( دست دوم ) منعقد کند، مشروط بر آنکه آنان را از واگزاری کار به غیر ممنوع دارد . بهرحال ارجاع کار به پیمانکاران جزء تحت هیچ عنوان از مسئولیت و تعهدات پیمانکار نخواهد کاست از این مرحله بخشی از مخارج اجرای طرح از محل تخواه گردانی که به هر کارگاه اختصاص می یابد پرداخت می شود .

۲-۴- مخارج دوره اجرای طرح :

پیمانکاران دارای یک دفتر مرکزی است که عموما در تهران یا در مرکز استان واقع است بعد از امضاء قرارداد معمولا کارگاه جداگانهای در محل اجرای هر طرح احداث می گردد دوره ای کههزینه های مربوط به یک قرارداد سناسهایی می شود با امضاء قرادا آغاز و تا تکمیل آن پایان می یابد . هزینه های قبل از انعقاد قرارداد در صورتی که قابل تشخیص و شناسایی با شند به حساب پیمان انتقال می یابد در غیر این صورت جزئ هزینه های دوره وقوع محسوب خواهد شد مخارج دوره اجرای طرح ببل از تنظیم قرارداد صرفا به وسیله دفتر مرکزی و بعد از آن توسط دفتر مرکزی و کار گاهع پرداخت می شود .

۳-۴- تنظیم صورت وضعیت موقت کارها :

اگر قرار باشد که جمع ها بی پیمان در خاتمه عملیات پرداخت شود پیمانکار باید مبلغ معتنابعی سرمایه گذاری کند . از این رو ، معمولا در فواصل موینی دستگاه نظارت ( مهندس ناظر ) با کمک نماینده پیمانکار بر مبنای پیشرفت فیزیکی کارها ، صورت وضعیت ( سیتواسیون ) تمامی کارهائی را که پیمانکار را از شروع کار تا تاریخ تنظیم صورت وضعیت انجام داده است و همچنین وضعیت مصالح و تدارکات لازمی که در پای کار موجود می باشد تعیین و پس از تایید بر اسا نرخ های منظم به پیمان تقدیم و تسلیم کارفرما می کند .

۴-۴- پرداخت وجه صورت وضعیت موقت :

کارفرما پس از رسیدگی صورت وضعیت از جهت تطبیق ارقام با مبالغ مندرج در پیمان و اعمال تصحیحات لازم وضع کسور زیر تتحه قابل پرداخترا با تنظیم سندی از طریق صدور چاپ ه پیمانکار پرداخت می کند .

الف) جمع وجوهی که بابت صورت وضعیت های قبلی پرداخت شده است .

ب) ۱۰% بابت وجه الضمنن ( سپرده حسن انجام کارد )

ج) اقسام پیش پرداخت

د) مالیات موضوع ماده ۷۶

ه) کسور متفرقه دیگری که بر طبق شرایط عمومی پیمان به عهده پیمانکار است

توضیحات ( موارد بالا ) :

توضیح الف) هر صورت وضعیتی ، تمامی کارهای انجام شدهاز شروع کار تا تاریخ تهیه صورت وضعیت را نشان می دهد بنابراین برای تعیین مبلغ کارکرد هر صورت وضعیت باید کار کرد صورت وضعیت قبلی از کارکرد آخرین صورت ضعیت کسر می گردد .

توضیح ب) منظور از کسر و نگهداری سپرده حسن انجام کار این است که اگر پیمانکار به علت بالا رفتن قیمت ها ، عدم توانایی یا به هر علت دیگری کار را نیمه تمام گذشت ، یا در دوره تضمین عب و نقصی از کارها مشاهده شد کارفرما بتواند خسارت وارده را از محل سپرده حسن انجام کار جبران نماید بنا به تقاضای پیمانکار ، کارفرما می تواند تضمین حسن انجام کارد را ر مقابل اخذ ضمانت نامه از بانک مورد قبول کارفرما مستر دارد .

توضیح ج ) بق تشخیص کلرفرما درصدی از مبلغ ناخالص هر صورت وضعیت بابت پیش پرداخت کسر خواهد شد به نحوی که مبلغ پیش پرداخت با آخرین صورت وضعیت مستهلک شود مبلغ ضمانت نامه پیش پرداخت نیز بر ترتیبی که اقساط ماهانه واریز می گردد و همزمان و متناسبا تقلیل می یابد .

توضیح د ) ۵/۵% علی الحساب مالیاتی که توسط کارفرما در هر پرداخت به پیمانکار ، نسبت به قراردادهایی که پیشنهاد آنها از اوایل سال ۵۲ به بعد تسلیم گردیده کسر می گردد به دو جزء ۴% و۵/۱% تقسیم می شود ۴% اول به عنوان مالیات مقطوع به خزانه دولت واریز و ۵/۱% بقیه به عنوان پیش پرداخت مالیات پیمانکار محسوب و از مالیات متعلق به در آمد پیمانکار کسر می گردد.

توضیح ه ) مانند ۲/۳ درصد حق بیمه و بهداری ، ۲/۰ درصد سهم صندوق کار آموزی ، و عوارض معدن و آزمایشگاهی تماکی مبالغ مدرج در صورت وضعیت ها و همچنین پرداخت هایی که بابت آن به عمل می آید جنبه موقت وغیر منطقی و علی الحساب دارد و هر نوع اشتباه اندازه گیری و محاسباتی در صورت وضعیت های بعدی و یا در صورت وضعیت قطعی اصلاح و رغع خواهد شد .

مرحله ۵ – خاتمه کار :

۵-۱-تحویل موقت :

بعد از آنکه عملیات موضوع پیمان طبق مشخصات و نقشه ها وسایر اسناد و مدارک ضمیمه پیمان خاتمه یافت ، پیمانکار می تواند از طریق دستگاه نظارت تقاضای تح.یل موقت کند و نماینده خود را برای عضویت در کمیسیون تحویل موقت معرفی نماید و در عین حال انجام کارهای جزئی باقی مانده را نیز تقبل کند . دستگاه نظارت پس از بازدید عملیات ، تشکیل کمیسیون تحویل موقت را از کارفرما تقاضا می کند. بعد ااز آنکه اعضای کمیسیون فرنور تعیین شدند ، آزمایش های لازم با حضور اعضای کمیسیون توسط دستگاه نظارت انجام می شود و نتایج آن در صورت مجلس تحویل موقت قید می گردد . کمیسیون تحویل موقت ، فهرستی ار نقائص و معایب و تکمیل کارهای ناتمام مهلتی برای پیمانکار تعیین و به دستگاه نظارت ماموریت می دهد که درراس مهلت فدبور عملیات را مجددا بازدید کند و اگر بر اساس فهرست نقائص هیچ گونه عیب نقص و کار نا تمامی باقی نمانده باشد در صورت مجلس تحویل موقت و گواهی رفع منقائص و معایب را برای کارفرما ارسال کند تا سپس از تصویب او به پیمانکار ابلاغ شود .

۲-۵- ابطال ضمانت نامه پیش پرداخت :

ضمانت نامه پیش پرداخت تا پایان مدت پیمان معتبر است و مبلغ آن با پرداخت صورت وضعیتها به تدریج تقلیل می یابد به نحوی که کل پیش پردذاخت با آخرین صورت وضعیت موقت مستهلک شود .

۳-۵- ابطال ضمانت نامه انجام تعهدات :

ضمانت نامه انجام تعهدات تاتاریخ تصویب ورت مجلس تحویل موقت معتبر می باشد کارفرما ضمانت منامه مذبور را به محض تصویب صورت مجلس تحویل موقت آزاد خواهد کرد .

۴-۵- تهیه صورت وضعیت قطعی :

به محض اینکه تحویل موقت تمامی کارها انجام گرفت ، دسنتگاه نظارت به معیت پیمانکار را اقدام به اندازه گیری و تهیه صورت وضعیت قطعی کارهای انجام شده خواهد کرد . مقادیر و ارقامی که در صورت وضعیت قطعی منظور می شود به تنهایی قاطع و یکی از ماخذ تصفیه قطعی محاسبات خواهد بود و لوانیکه بین آنها و مقادیر و یا ارقامی که در صورت وضعیت موقت منظور گردیده اختلافی باشد .

۵-۵- استرداد نصف وجه الضمان ( سپرده حسن انجام کار ):

معمولا نصف وجه الضمان پس از تصویب صورت وضعیت قطعی از طرف کارفرما به پیمان کار مسترد می شود

۶-۵- تحویل قطعی :

در پایان دوره تضمین ( فاصله زمان بین تحویل موقت و تحویل قطعی ) کارفرما به تقاضای پیمانکار اعضای کمیسیون تحویل قطعی را تعیین و به پیمانکار ابلاغ می کند پس از بازدید کارها توسط کمیسیون مزبور ، هرگاه عیب و نقصی که ناشی از کار پیمانکار باشد مشاهده نکند ، تحویل قطعی انجام خواهد گرفت و بلافاصله صور تمجلس مربوط به آن را تنظیم و تصویب آن به پیمانکار را ابلاغ می شود .

۷-۵- استرداد نصف دیگر وجه الزمان ( سپرده حسن انجام کار ) :

معمولانصف دیگر وجه الزمان پس از تصویب صورت مجلس تحویل قطعی از طرف کارفرما به پیمانکار مسترد می شود .

۸-۵- هزینه نگهداری در دوره تضمین :

هزینه های بهرهبرداری و نگه داری عملیات موضوع پیمان در دوره تضمین به عهده کارفرما است و هزینه های ناشی از نقص عمل پیمانکار در دوره مزبور به عهده پیمانکار است .

۹-۵- انتقال دارایی مورد پیمان که به دستگاه مسئول بهره برداری :

کلیه عوامل و دارائی هایی که پس از اجرای طرح های عمرانی به وجود می آید جزء اموال عمومی به حساب می آید و حفظ و حراست آنها با دستگاه اجرایی یا دستگاه مسئول بهره وری است که انبیه و تاسیسات را در اختیار دارد و این مورد چنانکه کارفرما موسه خصوصی باشد کلیه اموال و حقوق ناشی از پیمان به وی منتقل می شود .

سازمان بر اساس وظایف (سازمان کارکسردی) Fanctional organization

سازمان موسسات پیمانکاری حداقل باید سه قسمت اصلی زیر را داشته باشد.

- قسمت بر آورده و مهندسین

- فنرورها و مهندسین

- قسمت اجرای عملیات ( قسمت ساخت )

- سرپرست کل عملیات

- روسای کارگاهها

- وقت نگهداران ، انبار دانان ، نگهبانان

- کارگران

- قسمت حسابداری

هترورها –

مبلغ پیشنهادی برای شرکت در مناقصه را محاسبه و تعیین و برای تصویب به سرپرست کل عملیات تسلیم . می کنند تهیه صورت وضعیت ها و بررسی قیمت های پیشنهادی پیمانکاران دست دوم و اعلام نتیجه آن برای تصویب به سرپرست کل عملیات ، جزء وظایففنرورها است وقتی پیمانکار در مناقصه برنده شد مترورهالسیت مواد ، سفارشات خرید و سایر احتیاجات پیمان را تهیه و نسخ آن رابه قسمت حسابداری و رئیس کارگاه ارسال می کنند .

روسای کارگاهها :

کارگران و کارکنان لازم برای انجام عملیات موضوع پیمان را سازماندهی می کنند همچنین با برآورد میزان کار به تهیه صورت وضعیت های ماهانه کمک می نمایند .

وقت نگهداران :

دستمزد کارگران کارگاه را محاسبه و بر اساس طبقه بندی هزینه ها ، تجزیه و برای رسیدگی و پرداخت به قسمت حسابداری ارسال می کنند .

انبار داران :

مواد و مصالح ارسال شده به کارگاه را دریافت ، شمارش و گزارش مواد و مصالح تحویل شده را روزانه تظیم و برای قسمت حسابداری ارسال می کنند قسمت حسابداری با تطبیق برگ سفارش خرید و گزارش تحویل کالا ، فاکتور فروشندگان را پرداخت و سپس در اسناد و مدارک مالی ثبت می کند .

نگهبانان :

معمولا تردد افراد ، اموال ، ماشین آلات ، تجهیزات ، وسائط نقلیه و مواد و مصالح را به طور شبانه روزی کنترل و از ورود و خروج افراد و وسایل غیر مجاز جلوگیری می کنند بر حسب مورد وظایف دیگری نیز به آنها محمول می شود .

لیست حساب های ایران بتون ساز :

« دارائیهای جاری »

بانک و صندوق :

این حساب مخصوص ثبت وجه نقدی است که در مؤسسات برای دریافت ها و پرداخت های نقدی جاری یا پرداخت های نقدی آتی نگهداری می شود در برخی موارد ، وصول وجه نقد از مشتریان اجتناب نا پذیر است و همچنین پرداخت های مؤسسه نیز در برخی موارد باید نقدی صورت پذیرد به همین جهت در برخی از مؤسسات ، شخصی به عنوان صندوق دارد استخدام می گردد و متناسب با حداکثر وجهی که در اختیار او قرار خواهد شد از او تضمین های لازم اخذ خواهد شد لازم به یادآوری است که علاوه بر حساب صندوق که در دفتر کل افتتاح شده ، در صورت تعدد ، حسابهای معین نیز نگهداری می شود یک دفتر مخصوص به نام دفتر صندوق توسط صندوقدار نگهداری می شود که جنبه آماری و اطلاعاتی دارد و از سیستم حسابداری دو طرفه پیروی نمی کند این دفتر دریافت ها و پرداخت های نقدی را بلافاصله ثبت خواهد نمود در پایان هر روز وجه موجود در صندوق شمارش شده ، با دفتر صندوق مطابقت داده می شود تا صحت انجام امور دریافت و پرداخت به اثبات برسد . ج صندوق در دفاتر حسابداری بر اساس اسناد حسابداری تکمیل می گردد بدین صورت که به ازای دریافت های نقدی ، حساب صندوق بدهکار و در مقابل پرداخت های نقدی حساب صندوق بستانکار می شود وجوه نقد ، ضمن آنکه برای معاملات نقدی بسیار اهمیت دارد و در دسترس بودن آن در اسرع وقت از امتیازات این دارایی می باشد به همان نسبت نیز می تواند در معرض سوء استفاده قرار گیرد وبنابر این مؤسسات کوچک مب توانن با اعلام آئین نامه های داخلی نسبت به صحت عمل صندوق اطمینان حاصل نمایند .

ح تخواه گردان :

در مؤسسات ، ممکن است حساب بانک به دلیل لمتیازات زیاد ، جانشین صندوق گردد و کلیه دریافت و پرداخت ها از طریق آن انجام ود البته پرداخت های جزئی را با صدور چاپ از حساب بانکی انجام نمی دهند و در برخی موارد دریافت کنندگان وجوه جزئی از دریافت چک خود داری می کند بنابراین برای تامین مالی پرداخت های جزئی ، مبلغی را تحت تخواه گودان در اختیار یکی از کارکنان مالی قرار می دهند تا با رعایت مقررات و آئین نامه های داخلی مؤسسه نسبت به پرداخت هزینه های جزیی یا خرید بعضی ملزومات ااقدام نمایند . مبلغ تخواه گردان متناسب با هزینه ها و یا پرداخت های جزئی مؤسسه است و از شخصی که تخوان گردان در اختیار او است تضمین لازم دریافت می گردد در مؤسسات پیمانکاری نیز شخصی را به عنوان تخواه گروان معین می نماید و مبالغی رادر اختیار وی قرارمی دهند تا هزینه هایی مانند خرید مواد و مصالح ساختمانی ، دستمزد حمل و نقل و … را پرداخت نماید .

ح دریافتنی :

حسابهای دریافتنی از جمله حساب های دارایی جاری است و شامل کلیه مطالبی می شود که مؤسسه باید در آینده دریافت نماید عمده ترین این مطالب تژناشی از فروش های نسیه کالا یا عرضه نسیهخدمات می باشد در مبادلات تجاری امروزه فعالت های تجاری نسیه بر مبادلات تجار ینقدی فزونی دارد و این مسئله حتی در زمینه تجارت خارجی غیر قابل مشاهده است .

حساب ذخیره مطالبات مشکوک الوصول :

همانطور که گفته شد ، براثر انجام معاملات نسیه حسابهای دریافتنی ایجاد می شود و مسئله وصول این نوع مطالبات مطرح می گردد بنابراین شناخت مشتریان در اقدام به مبادلات تجاری از مسایل اساسی تجارت می باشد در صورتی که شناخت کافی از مشتریان وجود نداشته باشد وصول مطالبات ممکن است با مشکلات مواجه گردد و چه بسا مطالعات وصول نشوند و عملا امکانات مالی مؤسسه به هدر برود چنانچه احتمال عدم وصول حسابهای دریافتنی وجود داشته باشد آن را به هزینه مطالبات مشکوک الوصول منظور و طرف مقابل آن را ذخیره مطالبات مشکوک الوصول می نامند .

اسناد دریافتنی :

امکان دارد در مقابل مطالبات ناشی از فروش نسیه کالا یا عرضه خدمات به طور نسیه از طرف خریدار یا دریاف کننده خدمات اسناد قانونی ، مانند سفته و برات دریافت گردد که آن مطالبات در اصطلاح حسابداری اسناد دریافتنی می گویند .

ح پیش پرداخت :

در برخی موارد قبل از دریافت خدمات یا دارایی وجه ان به فروشنده پرداخت می گردد . مدارک ثبت هزینه ها وقوع یا تحمل آنهاست و بنابراین زمان پرداخت مبالغی بابت پیش پرداخت ها ، هزینه ای وقوع نیافته است و این مبالغ در یک حساب دارایی به نام پیش پرداخت ثبت می گردد . پرداخت بابت بیمه سال آینده ، اجاره ۶ ماهه آینده ، آگهی های تجاری ماه آینده نمونه ای از پیش پرداخت ها هستند .

ح سپرده حسن انجام کار :

صناع سپرده حسن انجام کار که ترد کارفرما نگهداری می شود باید به عنوان یک قلم دریافتنی در صورت های مالی نشان داده میشود یا از طریق یادداشت های همراه صورتای مالی افشاء می گردد.

« دارائیهای ثابت »

دارائیهای ثابت به دارائیهای گفته می شود که به طور نسبی دارای عمر طولانی هستند و در جریان عملیات عادی مؤسسات مورد استفاده قرار میگیرد این دارایی صرفا برای مؤسسه تهیهشده وبه منظور سمایه گذاری یا فروش مجرد تحصیل نشده است دارایی ثابت هر موسسه ، معرف اعتبار بوده و میزان تجهیزات و ماشین آلات مؤسسه طبقه بندی و قدرت کارایی آن نقش سازنده ای دارد.

دارائیهای ثابت مشهود :

این دارائیها دارای موجودیت فیزیکی و عینی هستند و به علت داشتن عمر نسبتا طولانی ، در طی سالهای متمادی به طور مؤثر در عملیات واحد های تجاری مورد استفاده قرار می گیرد از جمله این دارائیها می توان : زمین ، ساختمان ، ماشین آلات ، تاسیسات ، وسائط نقلیه و اثاثیه را نام برد .

دارائیهای ثابت نامشهود :

این دارائیها موجودیت فیزیکی و عینی ندارند مانند خط تلفن ، ارزش علائم تجاری و …

« بدهی ها »

بدهی ها :

به حقوق مالی طلبکاران نسبت به دارائیهای یک واحد اقتصادی بدهی گفته میشود . به بیان دیگر تعهدات مالی یک واحد اقتصادی به اشخاص غیر از مالک « بدهی » نام دارد انواع بدهی های جاری عبارت است از :

۱ – حسابهای پرداختنی ، ۲ – اسناد پرداختنی ، ۳ – پیش دریافت ها

حسابهای پرداختنی :

حسابهای پرداختنی یکی از انواع بدهی های جاری است و شامل کلیه بدهی هایی می شود که مؤسسه باید در آینده پرداخت نماید عمده ترین این بدهی ها ناشی از خریدهای نسیه می باشند .

اسناد پرداختنی :

امکان دارد در مقابل بدهی های ناشی از خرید نسیه کالا و یا دریافت خدمات به طور نسیه مؤسسات به فروشنده و یا عرضه کننده خدمات اسناد قانونی مانند سفته ، برات و … صادر نمایند که با آنها در اصطلاح حسابداری اسناد پرداختی می گویند .

پیش دریافت ها :

مؤسسه ممکن است قبل از ارائه خدمات مبالغی را از پیش دریافت نماید که جزء بدهی مؤسسه محسوب می شود ، و تحت عنوان حساب پیش دریافت منظور می گردد . در مؤسسات پیمانکاری می توان به پیش دریافت بیمه و پیشین در یافت پیمان کار اشاره نمود .

بدهی های بلند مدت :

بهی هایی هستند که مدت زمان آنها بیش از یک سال می باشد مثل وام بلن مدت . دیون رهنی .

سرمایه :

در حسابداری حق مالی مالک یا مالکین واحد اقتصادی نسبت به دارائیهای آن را اصطلاحا سرمایه می نامند اگر مؤسسه در طی فعالیت های مالی خود سود کسب نماید موجب افزایش سرمایه و اگر زیان نماید موجب کاهش سرمایه میگردد .

در آمدها :

مؤسسات بر حسب نوع کسب و کارخدماتی برای مشتریان خود ارائه می کنند ودر ازای آن خدمات ممکن است وجوهی را دریافت ننمایند یا مشتریان تعهد کنن وجوه فوق را در آینده دریافت نمایند در حسابداری به این مبالغ اصطلاحا در آمد گفته می شود و در مؤسسات پیمانکاری نیز در ازای خدماتی که پیمانکار برای کارفرما ارائه می کند مبالغی را به عنوان در آود در یافت می نماید از انواه در آمد های موجود در یک مؤسسه پیمانکاران می توان به در آمدهای متفرقه و کار گواهی شده که صورت و صنعتی است که پیمانکار به کارفرما ارائه می دهد اشاره نمود .

هزینه ها :

مؤسسات خدماتی به منظور ارائه خدمات به مشتریان ناچارند مخارج گوناگونی را محتمل شوند که این مخارج « هزینه » نامیده می شود در موسسات پیمانکاری نیز برای انجام پیمانکاری که همان ارائه خدمات به کار فرمایان می باشد هزینه هایی را متحمل می شود از جمله هزینه اداری تشکیلاتی ، هزینه حقوق و …

ح پیمان :

در مؤسسات پیمانکاری یک حساب به نام حساب پیمان ها وجود دارد که به عنوان یک حساب هزینه تلقی می شود مؤسسات پیمانکاری تماه هزینه هایی که برای انجام قرارداد خود انجام می دهند مثلا خرید مصالح و پرداخت دستمزد و هزینه حمل و نقل و … را بستانکار و در مقابل آن حساب پیمان را بدهکار می کنند .

ح کارگواهی شده :

حساب دیگری که در مؤسسات پیمانکاری وجود دارد ح کارگواهی شده می باشد که به عنوان در آمد در این مؤسسات تلقی می شود و در آمد هایی که به دست می آید را معمولا تحت عنوان حکارگواهی شده منظور می نمایند .

× لازم به ذکر است که از تفاوت بین حساب پیمان و ح کار گواهی شده سود ( زیان ) مؤسسه به دست می آید .

روشهای متداول حسابداری پیمانکاری :

مسئلهاساسی در حسابداری پیمانکاری چگونگی تخصیص در آمدهاو هزینه های مرتبط با دورههای مالی ، در طول مدت قرار داد است برای تعیین سودی که باید در هردوره مالی به حساب منظور شود مؤسسات پیمانکاری از دو روش متداول حسابداری پیروی می کند ، که عبارتند از :

- روش کار تکمیل شده ( با محاسبه سود هنگامی که طرح کایانه میزان قابل توجهی تکمیل شده باشد )

- روش درصد پیشرفت کار ( یا محاسبه سود به تناسب کادر جریان پیشرفت هر دوره )

الف ) روش کار تکمیل شده ( Completed – contrack method )

در این روش شناخت در آمد هنگامی صورت می گیرد که کل پیمان یا بخش عمده ای از آن تشکیل شده و صرفا کارهای جزئی باقی مانده باشد .

در این روش مخارج پیمان و مبالغ دریافتی در ازاء پیشرفت کار ، در خلال مدت قرار دارد ، انباشته می شود و اما شناخت در آمد پیمان تا زمانی که پیمان عمدتا تکمیل نگردیده باشد صورت نمی گیرد . مزیت اصلی روش کار تکمیل شده است

که سود پیمان زمانی تعیین می شود که کار تمام شده یا به مراحل نهایی تکمیل رسیده باشد در این روش خطرشناخت یا شناسایی سودهایی که ممکن است کسب نشوند به حداقل می رسد .

اشکال اساسی روش کار تکمیل شده این است که در امدی که در دوره مالی گزارش می شود میزان کار انجام شده در خلال دوره به روی پیمان ها را منعکس نمی کند .

برای مثال اگر چند پیمان بزرگ همگی در یک دوره مالی تکمیل شود اما در دوره های قبل ، پیمانی به اتمام نرسیده باشد و یا در بعد پیمانی تکمیل نشود ، با وجود ثبات نسبی فعالیت های انجام شده ظاهرا سطح فعالیت های جاری را منعکس می کند . اما همواره فاصلهمداومی بین زمان انجام کار و زمان شناخت سود مربوط به آن وجود دارد .

ب) روش درصد پیشرفت کار :

در این روش در آمد تناسب پیشرفت عملیات پیمان شناسایی می شود . درآمد مذکور با هزینه های واقع شده برای رسیدن به همان مرحله از پیشرفت کار مقابله می شود و حاصل آن می تواند به عنوان سهم قابل تخصصآن قسمتی از کاری که طی دوره های تکمیل شده ، گزارش می شود .

اعمال روش درصد پیشرفت کار خطر اشتباه در برآورد را به همرا دارد ، بدین جهت تا زمانی که نصبت به سود آوری کل پیمان اطمینانی نباشد ، منظور داشتن سود در صورت های مالی مورد نخواهد داشت و کاربردروش درصد پیشرفت کار نادرست است .

انتخاب روش :

هر گاه پیمانکاری یکی از روش ها را در مورد حسابداری پیمان شخصی به کار گیرد از ان پس در مورد سایر پیمان هایی که دارای ضوابط مشابه هستند باید از روش تبعیت کند . انتخاب روش حسابداری برای هر پیمان بستگی به میزان اطمینان دارد که پیمان از بر آورد در آمد و مخارج پیمان به دست می آورد . در پاره ای موارد ، پیمانکار به خاطر عدم اطمینان نسبت به برآورد تصمیم به اتخاذ روش کامل کار تکمیل شده می گیرد در موارد دیگر که نتیجه پیمان را می توان به طور قابل اطمینان برآورد کرد ،حسابداار تمام یا پاره ای از پیمانها ممکن است با استفده از روش درصد پیشرفت کار صورت گیرد همچنین پیمانکار ممکن است برای قرارداد های مختلف از هر دو روش همزمان استفاده کند .

اگر در روش حسابداری قراداد های پیمانکار تغییر داده شود تاثیر این تغییرات و مبلغ ریالی آن همواره با علل تغییر باید افشاء گردد . هر گاه پیمانکار روش حسابداری خود را از درصد پیشرفت کار به روش کار تکمیل شده تغییر دهد ممکن است میزان کلیه اثرات مالی ناشی از تغییرات روش را نتوان تعیین کرد در چنین مواردی دست کم ، افشای مبلغ سود گزارش شده مربوط به سال های گذشته پیمان هایی که در ابتدایس دوره حسابداری در جریان پیشرفت بوده ضروری خواهد بود .

ذخیره لازم برای زیان های قابل پیش بینی :

هر گاه اخرین بر اورده ها از هزینه ها و در آمدهای یک قرارداد پیمانکار نشان دهنده زیان باشد ، باید زخیره ای معادل کل زیان ، بدو.ن توجه به میزان کار انجام شده ، در نظر گرفته شود ، حتی در مواردی که زیان پیش بینی شده از کل هزینه های آنجام شده تا تاریخ برآورد بیشتر باشد ، باید برای کل زیان پیش بینی شده آن پیمان ذخیره در نظر گرفت .

هرگاه بخش عمده ای از ظرفیت واحد اجرا کنند ( پیمانکار ) برای مدتی طولانی به پیمانی اختصاص داده شود ، هزینه های غیر مستقیم واحد پیمانکاری در طی باقی مانده قرارداد بعضا به عنوان هزینه های قابل تسهیم مستقیم تلقی و در محاسبه ذخیره برای زیان پیش بینی شده ، در نظر گرفته می شود .

در ثورت نیاز در نظر گرفتن ذخیره برای زیان پیمان ، میزان ذخیره بدون توجه به مواد زیر تعیین می گردد .

الف – شروع یا عدم شروع عملیات اجرائی پیمان

ب – مرحله تکمیا عملیات پیمان

ج – میزان سود مورد انتظار از سایر قراردادهای غیر مرتبط با پیمان .

از آنجایی که تعیین برآورد میزان زیان آتی پیمان مسکن است با دقت کافی ممکن نباشد ، در بعضی موارد برآورد مبلغ زیان آ”ی امکان پذیر است و در سایر موارد افشای زیان احتمالی به تنهایی ( بدون بر آورد مبلغ ) کافی خواهد بود .

دعاوی و تغییر ناشی از قراردادهای پیمانکاری :

مبالغ مورد مطالعه پییمانکار ناشی از تغییرات قراداد که به تصویب کارفرما رسیده باشد ، تنها هنگامی به عنوان در آمد شناسایی می شود که پیمانکار مدارک و شواهدی دال بر قبول مورد مطالبه توسط کارفرما ارائه کند . خسارات یا جرئم قابل پرداخت توسط پیمانکار که ناشی از تاخیر در تکمیل کار یا سایر علل باشد عاما به عنوان هزینه پیمان تلقی می شود .

تعیین سود پیمان تکمیل شده :

الف) روش درصد پیشرفت کار :

در روش ردصد پیشرفت کار ، تفاوت حساب کارگواهی شده و حساب پیمان (در آمد – هزینه) پس از تهیه صورت حساب قطعی و تصفیه با پیمانکار – سود ( یا زیان ) پیمان تکمیل شده را به دست می دهد .

ب) روش کار تکیل شده :

پس از ثبت آخرین صورت وضعیت تفاوت حساب کارگواهی شده و حساب پیمان – پس از تهیه صورت حساب قطعی و تصفه حساب با پیمانکار – سود ( یا زیان ) پیمان تکمیل شده را به دست خواهد داد ( محاسبه سود پس از ثبت آخرین صورت وضعیت در هر دو روش یکسان است )

انتقال سود بستن حساب پیمان تکمیل شده :

حساب پیمان پس از خاتمه طرح ، بهای تمام شده ( مخارج اجرای طرح ) را به دست خواهد داد ، که پس از مقبله ارزش با کارگواهی شده ، سود ( زیان ) ناشی از اجرای طرح تعیین خواد شد . سود ( زیان ) پیمان تکمیل شده را می توان به یکی از دو روش زیر محاسبه و به حساب سود و زیان اتنقال داد .

روش اول : محاسبه سود هر پیمان به طور جداگانه ( محاسبه سود در صورتی که سود حاسل از هر پیمانکاری به طور جداگانه تعیین می شود ) :

در این روش سود (زیان ) هر پیمان به ترتیب زیر محاسبه و سپس به محاسبه سود و زیان منتقل می شود :

کارگواهی شده – پیمان شماره ( x ) ××

پیمان شماره ( x ) – بنای … ××

سود پیمان شماره ( x )

ثبت سود پیمان شماره ( x ) و بستن ح پیمان و کارگواهی شده

سود پیمان شماره ( x ) ××

سود و زیان ××

بستن حساب سود پیمان شماره ( x ) به حساب سود و زیان

روش دوم : محاسبه سود و پیمان ها به طوریکه ( محاسبه سود در صورتی که سود حاصل از هر پیمانکاری به طور جداگانه تعیین نشود ) :

در این روش های تمام شده و ارزش کار گواهی شده پیمان های تکمیل شده به حساب سود و زیان پیمان ها منتقل و در نتیجه سود ( زیان ) پیمان ها با ثبت زیر به طور یکجا تعیین می شوند .

سود و زیان پیمان ها ××

کارگواهی شده – پیمان شماره ( x ) ××

پیمان شماره ( x ) ××

سود و زیان پیمان ها ××

مانده حساب سود و زیان پیمان ها را به طور یکجا به دست خواهد آورد ، که در پایان دوره مالی به حساب سود و زیان انتقال می یابد . بنابراین ثبت آن به شرح زیر خواهد بود :

سود و زیان پیمان ها ××

سود و زیان ××

بستن حساب سود و زیان پیمان ها به حساب سود و زیان

محاسبه سود پیمان های ناتمام :

نظر به مخاطرات کارپیمانکاری و تعهداتی که پیمانکار در طول اجرای طرح و دوره تضمین دارد . اصل پذیرفته شده این است که اگر نسبت به سود آوری کل پیمان اطمینان لازم وجود نداشته باشد . بنابر سود شناسایی و در صورت های مالی منعکس گردد به عبارت دیگر از روشکار تکمیل شده استفاده شود .

برای حسابداری پیمان های بلند مدت معمولا از روش درصد پیشرفت کار استفاده می شود یعنی سود بر مبنای درصد پیشرفت ( تکمیل ) پیمان در پایان هر دوره مالی محاسبه و اندازه گیری می گردد از آنجا که به کار گیری این روش ، خطر اشتباه در برآورد را به همراه دارد ، از این رو ، سود پیمان ناتمام زمانی شناسایی و در صورت ها مالی منعکس شود که نسبت به سود آوری و نتیجه کل پیمان نتیجه کل پیمان اطمینان لازم وجود داشته باشد .

در قراردادهای مقطوع ، شرایطی که معمولا درجه اطمینان از سود آوری و نتیجه کل پیمان را فراهم می شازد عبارت است از :

الف) کل در آمد قابل وصول پیمان بتواند به نحوی معقول برآورد شود .

ب) مخارج لازم برای تکمیل پیمان و همچنین درجه تکمیل پیمان در تاریخ گزارش به وضوح قابل شناسایی باشد تا عملکرد واقعی بتوان با برآورد های قبلی مقایسه شود .

در قراردادهای امانی : شرایطی که معمولا درجه اطمینان از سود آوری و نتیجه کل پیمان را فراهم سازد عبارت است از :

الف) مخارج قابل تخصیص به پیمان بتواند به طور آشکار شناسائی شود .

ب) مخارج پیمان ، به جز آن دسته مشخصا طبق قرارداد قابل بازیافت است – بتواند به نحوی معقول برآورده شود صورت وضعیت های موقت و پرداخت هایی که بابت آن به عمل می آید جنبه موقت ، غیر قطعی و علی الحساب دارد و در نتیجه ، سود قطعی پیمان پس از خاتمه کارو تسویه حساب نهایی به پیمانکار مشخص خواهد شد چون در آمد کسب شده در هر دوره مالی نتمی تواند به عنوان درآمد قطعی پیمان به حساب آید ، از این رو برای جلوگیری از شناسایی سود واهی و انعکاس آن در صورت های مالی لازم است سود (زیان ) پیمانهای نا تمام در پایان هر دوره مالی محاسبه و اندازه گیری شود برخی از طریق تعیین سود پیمان های نا تمام به شرح زیر است :

الف) محاسبه سود پیمان نا تمام بر اساس مخارج واقعی :

در این طریق ابتدا بهای تمام شده کار گواهی شده بر اساس مخارج واقعی تعیین و سپس از تفاوت ارزش کار گواهی شده و بهای تمام شده کار گواهی شده سود پیمان ناتمام معیین می شود سود پیمان ناتمام را که بدین طریق به دست می آید اصطلاحا سود ظاهری می نامند و برای رعایت اصل احتیاط معمولا ۲/۳ سود ظاهری به ترتیب زیر به عنوان سود پیمان نا تمام شناسایی و در صورت های مالی منعکس می شود از آنجا که در پرداخت وجه هر صورت وضعیت ، درصدی به عنوان سپرده حسن انجام کار کسب و در خاتمهکار به پیمانکار مسترد می گردد برای اینکه سود دوره متناسب با وجوه دریافت شده به حساب منظور شود ، معمولا سود محاسبه شده مزبور به نسبت وجوه دریافت شده به ارزش گواهی شده نیز تعدیل می گردد .

مثال : شرکت پیمانکاری ایران بتون ساز پس از پلیلن ساخت یک مسجد در پایان سال x ارزش کار گواهی شده را ۱۰۰۰۰۰۰ ریال مخارج اجرای طرح را ۷۸۰۰۰۱ ریال ، موجودی مواد و مصالح در کارگاه ۶۳۰۰ ریال و کارگواهی شده به بهای تمام شده را ۱۶۵۰۰۰ ریال و وجوه دریافت شده بابت کار گواهیشده را ۸۸۰۰۰۰۰ ریال برآورد کرد محاسبه سود پیمان ناتمام این شرکت به قرار زیر است :

ارزش کار گوااهی شده

کسر می شود – بهای تمام شده کارگواهی شده :

مخرج اجرای طرح ۹۸۷۸۰۰۰

کسر می شود :

موجودی مواد و مصالح داخل کارگاه ۶۳۰۰۰ ۱۶۵۰۰۰

۲۲۸۰۰۰

۹۶۵۰۰۰۰

۱۳۵۰۰۰۰

ب) محاسبه سود پیمان ناتمام بر اساس مخارج بر آوردی :

چنانچه برآورد معقول از مخارج لازم برای تکمیل پیمان امکان پذیر باشد ، برای تعیین مبلغ سودی که باید در هر دوره الی ناسائی و در صورت های مالی منعکس شود ، ابتدا سود برآوردی پیمان به ترتیب زیر از تفاوا مبلغ کل پیمان تعیین وسپس سود پیمان ناتمام بر مبنای درجه تکمیل پیمان محاسبه می شود .

مبلغ کارهای جدید + بهاء تغییرات مقادیر کارها + مبلغ اولیه پیمان = مبلغ کل پیمان

مخارج بر آوردی برای تکمیل پیمان + مخرج واقعی انجام شده = کل مخارج برآوردی پیمان

کل مخارج برآوردی پیمان – مبلغ پیمان = سود کل برآوردی پیمان

برای تعیین سود پیمان ناتمام لازم است کل سود برآوردی پیمان به نسبت درجه تکمیل پیمان تعدیل شود . درجه تکمیل پیمان که برای تعیین سود و انعکاس آن در صورت های مالی به کار گرفته می شود می تواند به طرق متعددی اندازه گیری شود برای مثال از طریق :

الف) محاسبه نسبت مخارج واقعی انجام شده تا تاریخ گزارش به کا مخرج برآوردی پیمان .

ب) اندازه گیری نسبت ارزش کار گواهی شده به مبلغ کل پیمان .

ج) ترکیبی از دو طریق فوق .

نحوه محاسبه سود پیمان ناتمام بر اساس مخارج برآوردی پیمان در قالب مثال زیر ارائه می شود :

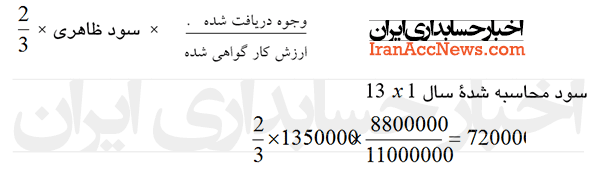

مثال : اطلاعات مربوط به پیمان شماره ۱۰۱ در پایان سال ۱ ۱۳ به شرح زیر درست است :

مبلغ اولیه پیمان ۱۸۰۰۰۰۰۰

مبلغ کارهای جدید ۱۰۰۰۰۰۰

مخارج واقعی انجام شده تاپایان سال ۱ ۱۳ ۹۰۰۰۰۰۰

ارزش کار گواهی شده ۱۲۰۰۰۰۰۰

کارگواهی نشده ( به بهای تمام شده ) ۲۰۰۰۰۰

در صورتی که مخارج برآورد برای تکمیل پیمان ۵۰۰۰۰۰۰ ریال باشد و از هر صورت وضعیت ۲۰% بابت سپرده حسن انجام کار کسر شود با توجه به مفروضات بالا سود پیمان شماره ۱۰۱ به ترتیب زیر محاسبه می شود .

مبلغ کل پیمان = مبلغ کارهای جدید + مبلغ اولیهپیمان

۱۹۰۰۰۰۰۰ = ۱۰۰۰۰۰۰ + ۱۸۰۰۰۰۰۰

کل مخارج براوردی پیمان = مخارج برآوردی برای تکمیل پیمان + مخارج واقعی انجام شده

۱۴۰۰۰۰۰۰ = ۵۰۰۰۰۰۰ + ۹۰۰۰۰۰۰

سود کل برآوردی پیمان = کل مخارج برآوردی – مبلغ کل پیمان

۵۰۰۰۰۰۰ = ۱۴۰۰۰۰۰۰ – ۱۹۰۰۰۰۰۰

سود پیمان شماره ( ۱۰۱ ) می تواند یکی از دو روش زیر محاسبه و در صورت های مالی منعکس شود :

روش اول : تعیین سود بر اساس تعدیل کل سود برآوردی پینژمان نسبت به مخارج واقعی انجام شده به کل مخارج برآوردی پیمان :

برای اینکه سود محاسبه شده مناسب با وجوه دریافت شده به حساب منظور شود :

برای اینکه سود محاسبه شده مناسب با وجوه دریافت شده به حساب منظور شود :

تعدیل سود پیمان نا تمام نسبت به وجوه دریافت شده

روش دوم : تعیین سود پیمان ناتمام بر اساس تعدیل کل سود برآوردی پیمان به نسبت ارزشش کار گواهی شده به مبلغ کل پیمان

برای اینکه سود محاسبه شده متناسب با وجوه دریافت شده به حساب منظور شود :

تعدیل سود پیمان نا تمام نسبت به وجوه دریافت شده

نحوه محاسبه پرداخت دستمزد کارگران و سرپرستان کارگاه :

معمولا دستمزد و مزایای کارگران و سرپرستان کارگاه از محل تخواه گردان کارگاه پرداخت می شود در غیر این صورت دفتر مرکزی پس از پرداخت دستمزد کارگران و سرپرستان کارگاه آن را به حساب یمان منظور می کند . اگر دستمزد شاغلین در کارگاه پیمان شماره به فرض مثال ۱۵۰۰۰۰۰ ریال باشد با فرض این که کلیه شاغلین در کارگاه مذبور بیمه باشند ، ثبت لیست دستمزد آنان در دفتر روزنامه به شرح زیر است :

هزینه دستمزد ۱۵۰۰۰۰۰

بیمه اجتماعی – ۲۰% سهم کارفرما ۳۰۰۰۰۰

وزارت دارایی مالیات دستمزد ۱۰۰۰۰۰

سازمان تامین اجتماعی – حق بیمه و بهداری ۴۰۵۰۰۰

دستمزد پرداختی ۱۲۹۵۰۰۰

ثبت لیست دستمزد شاغلین کارگاه پیمان شماره

به فرض مثال اگر دستمزدد شاغلین در کارگاه به پیمان ( ۳ ) مربوط باشد از این رو هزینه دستمزد شاغلین در کارگاه مذبور با ثبت زیر به حساب پیمان شماره ( ۳ ) منتقل می شود .

پیمان شماره ( ۳ ) ۱۸۰۰۰۰۰

هزینه دستمزد ۱۵۰۰۰۰۰

بیمه اجتماعی – ۲% سهم بیمه کارفرما ۳۰۰۰۰۰

انتقال دستمزد و حق بیمه شاغلین کارگاه شماره (۳ ) به حساب پیمان

دستمزد شاغلین در کارگاه شماره ( ۳ ) و مالیات مربوط بعد از پرداخت به ترتیب زیر در دفتر روزنامه ثبت می شود :

دستمزد پرداختنی ۱۲۹۵۰۰۰

وزارت دارائی – مالیات دستمزد ۱۰۰۰۰۰

نقد ۱۳۹۵۰۰۰

پرداخت دستمزد شاغلین کارگاه به پیمان شماره ( ۳ ) و مالیات مربوطه

رد مورد حق بیمه شاغلین در امور پیمان ذکر این نکته ضروری است که پیمانکاران موظوند که کارکنان خود را طبق مقررات ترد سازمان تامین اجتماعی بیمه کنند در عملیات ساختمانی ، مؤسسات بخش عمومی مکلفند از هر صورت وضعیت ۲/۳ درصد به عنوان حق بیمه و بهداری کسب و به حساب سازمان تامین اجتماعی واریز نمایند بنابراین پیمانکاران شاغل در طرح های ساختمانی دولتی و وابسته به دولت تا پایان قرارداد هر ماهه لیست کارکنان مورد پیمان را که حق بیمهآنان به طور مقطوع ۲/۳ درصد از طرف کارفرما کسر می شود به سازمان تامین اجتماعی ارسال می کنند اما از این بابت حق بیمه ای به سازمان مذبور پرداخت نمی کنند چنانچه حق بیمعه مندرج در لیستهایی که توسط پیمانکار ارسال می شود بیش از مبلغ ۲/۳ درصد کسر شده از صورت وضعیت ها باشد پیمانکار باید مابه التفاوت را به حساب سازمان تامین اجتماعی وااریز و برگ مفاصا حساب بیمه اخذ نماید در هر حال طبق ماده ۳۸ قانون تامین اجتماعی پرداخت ۵ درصد بهای کل کار را از طرف کارفرما به پیمانکار موکول به اخذ برگ مفاصا حساب بیمه از سازمان تامین اجتماعی است مبلغ ۲/۳ درصد مزبور ارتباطی با حق بیمه کارکنان دفتر مرکزی شرکت های ساختمانی ندارد و لیست حق بیمه آنان باید جداگانه به سازمان تامین اجتماعی ارسال و مبلغ آن پرداخت شود .

لیست دستمزد در مؤسسات پیمانکاری باید به گونه ای تنظیم شود که بتواند مبلغ دستمزد هر پیمان را به سهولت تعیین کرد . معمولا برای کارگرانی که در یک پیمان کار می کنند لیست دستمزد جداگانه تهیه و در پایان هفته یا ماه به حساب همان پیمان بدهکار می کند در مواردی ممکن است کارگران و سرپرستان کارگاه در طول هفته یا ماه در پیمان هایمتعددی خدمت کرده باشند برای تسهیم هزینه دستمزد این کارکنان از صورت تجزیه دستمزد استفاده می شود که در آن ساعات کارکرد کارگران در هر کارگاه درج و مبلغ دستمزد آنان به پیمانه هاب مربوطه سرشکن می شود .

|

شرکت ایران بتون ساز صورت تجزیه دستمزد شماره ۳۲ هفته منتهی به ۳۰دی ماه ۲ x 13 |

|||||||||||

| پیمان شماره ( ۱ ) | پیمان شماره ( ۲ ) | پیمان شماره ( ۳ ) | خلاصه | ||||||||

|

شماره کارگر |

ساعات کارکرد |

مبلغ |

شماره کارگر |

ساعات کارکرد |

مبلغ |

شماره کارگر |

ساعات کارکرد |

مبلغ |

شماره کارگر |

ساعات کارکرد |

مبلغ |

|

۱۲ ۱۳ ۱۸ ۲۱ ۲۳ |

۱۰ ۳۰ ۲۰ ۵ ۱۰ |

۲۵۰۰ ۴۰۰۰ ۳۰۰۰ ۲۰۰۰ ۲۵۰۰ |

۲۲ ۲۰ ۱۰ ۵ – |

۲۰ ۵ ۵ ۲۵ – |

۴۰۰۰ ۱۲۵۰ ۱۲۵۰ ۳۵۰۰ – |

۲۳ ۱۷ ۱۲ ۱۸ ۲۲ |

۲۰ ۴۰ ۱۰ ۱۰ ۵ |

۹۰۰۰ ۲۰۰۰۰ ۲۰۰۰ ۱۲۵۰ ۲۵۰۰ |

۱ ۲ ۳

|

۷۵ ۵۵ ۸۵ |

۱۴۰۰۰ ۹۰۰ ۳۴۷۵۰ |

| – | ۷۵ | ۱۴۰۰۰ | – | ۵۵ | ۹۰۰۰ | – | ۸۵ | ۳۴۷۵۰ | – | ۲۱۵ | ۵۷۷۵۰ |

نحوه محاسبه استهلاک اموال ، مالیات و تجهیزات :

حساب اموال ، ماسین آلات وتجهیزاتی که در اختیار کارگاهها می باشد به وسیله دفتر مرکزی در دفتر کل و کارت های معین نگهداری می شود . مؤسسات پیمانکاری برای هر یک از دارائیهای ثابت از کارت معین استفاده می کنند که کلیه مشخصات دارایی در آن درج شده است ، کارت های معین ب توجه به اموال ، ماشین آلات و تجهیزاتی که در اختیار هر یک از کارگاهها می باشد تفکیک و طبقه بندی می شود .

در این روش دارائیهای ارسال شده به کارگاه های نباید در حساب ها گردش کند بلکه از طریق نقل و انتقال کارت های معین ، تعداد و نوع اموال ، ماشین آلات و تجهیزاتی که در اختیار هر کارگاه می باشد در هر زمان معلوم خواهد شد با اتخاذ این روش ، هزینه استحلاک که در مؤسسات پیمانکاری ( قسم عده ای از کل مخارج طرح را تشکیل می دهد به درستی محاسبه و به حساب پیمان منظور می سود و استهلاک دارایی های ثابت به کارگرفته شده در اجرای طح را می توان به طرق مختلفی محاسبه کرد که اهم آن عبارتند از :

الف) محاسبه استهلاک برای امال ، ماشین آلات و تجهیزات ک

استهلاک ماشین آلات و تجهیزات به کارگرفته شده در هر پیمان را می توان با استفاده از نوح و روش های معمول در هر دوره محاسبه و با ثبت زیر به حساب پیمان انتقال داد .

پیام شماره بنای … ××

استهلاک انباشته – ماشین آلات ××

ثبت استهلاک ماشین آلات به کارگرفته شده در پیمان شماره

ب) تعیین مبلغ استهلاک از طریق تعیین تفاوت های اموال ، ماشین آلات و تجهیزات در پایان و آغاز دوره :

وقتی که ماشین آلات و ابزار کار در معرض خطر و خسارت قطعی رارگیرد ، نمی توان مبلغ استهلاک را با توجه به مدت کار کرد محاسبه کرد ، بلکه بهتر است در ابتدای دوره ، بهخای تمام شده ماشین آلات و تجهیزات را به حساب پیمان بدهکار و در پایان هر دوره مالی ارزش مستهلک نشده آن را بر اساس های فروش یا بهای ارزیابی شده به حساب پیمان بدهکار و در پایان هر دوره مالی ارزش مستهلک مشده آن را بر اساس بهای فروش یا بهای ارزیابی شده به حساب پیمان بستانکار کرد ودر نتیجه کاهش قیمت ماشین آلات و تجهیزات به عنوان استهلاک در حساب پیمان منظور می شود اگر استهلاک تجهیزات به کارگرفته شده در کارگاه پیمان شماره به این روش محاسبه شود نحوه ثبت آن در دفتر روزنامه به شرح زیر استت :

پیمان شماره بنای … ××

تجهیزات ××

ثبت تجهیزات به کارگرفته شده در پیمان شماره در آغاز دوره

تجهیزات ××

پیمان شماره – بنای … ××

ثبت بهای ارزیابی شده تجهیزات به کار گرفته شده در پیمان شماره در خاتمه کار .

مالیات پیمانکاری :

در قوانین و مقررات جاری مالیاتی ، پیمانکار و مالیات پیمانکاری به طور اخص تعریف نشده اما در موارد مختلف قانون مالیات های مستقیم مصوب اسفند ماه ۱۳۴۵ را صلاحیه هی آن دو نوع مالیات : یعنی مالیات مقطوع و مالیات بر در آمد ، در مورد عملیات پیمانکاری مقرر گردیده است .

مالیات مقطوع :

مالیاتی است تکلیفی که کارفرمایان : سازمان های دولتی . شهر داری ها ، مؤسسات عام المنفعد مستقل و شرکت ها ( ماده۷۵ ق . م . م . ) به طور کلی و شایر اشخاص در صورتی که مبلغ کل پیمان از ده میلیون ریال بیشتر باشد مکلفند از پرداخت هایی که پیمانکاران اعم از اشخاص حقیقی یا حقیوقی نسبت به هر نوع کار ساختمانی و تاسیسات فنی و تاسیساتی و حمل و نقل یا تهیه ساختمان ها و تاسیسات ، نقشه کشی ، نقشه برداری ، نظارت و محاسبات فنی می کنند ۵/۵% آن را کسر و به حساب تعیین شده از طرف وزارت دارایی واریز نمایند .

این مالیات به دو جزء ۴% و ۵/۱% تقسیم می شود که جزء اول یعنی ۴% قطعی است یعنی جزء دوم یعنی ۵/۱% به عنوان پیش پرداخت مالیات پیمانکار محسوب و از مالیات متعلق به درآمد پیمانکاری قابل کسر است .

واگزاری قسمتی از عملیات پیمان از طرف پیمانکار دست اول به پیمانکار دست دوم و بعد از کا مشمول مالیات مقطوع پیمانکاری نیست و پیمانکاران دست اول به عنوان کارفرما نباید از پرداخت هایی که پیمانکاران دست دوم می کنند از این بابت کسر نمایند .

در مواردی که پیمانکار ، شخص خارجی مقیم خارج از کشور باشد که در ایران شعه یا نمایندگی ندارد کار فرمایان مکلفند در هر پرداخت کل مالیات متعلق شامل مالیات مقطوع به نرخ ۴% و مالیات بر در آمد پیمانکاری را در منبع محاسبه و کسر و به حسابهای مقرر واریز نمایند .

مالیات بر در آمد پیمانکاری :

در این مورد ابتدا در آمد مشمول مالیات پیمانکاری و سپس مالیات مؤسسات پیمانکاری نسبت شرکت های سهامی و غیر سهامی به اختصار شرح داده میشود .

۱ – درآمد مشمول مالیات پیمانکاری :

در آمد مشمول مالیات پیمانکاری از دو طریق تشخیص می شود :

الف) رسیدگی به دفاتر :

در آمد مشمول مالیات پیمانکاری عملیات حفاری چاه های عمیق ، حمل و نقل و مهندسین مشاور ( تهیه طرح ساختمانها و تاسیسات ، نقشه کشی ، نظارت و محاسبات فنی ) از طریق رسیدگی به دفاتر تشخیص می شود ولکن در صورتی که ترازنامه و حساب سود و زیان متکی به دفاتر قانونی تا مورد مقرر تسلیم نشود یا دفاتر ارائه نگردد و یا دفاتر و اسناد و مدارک برای محاسبه مالیات غیر قابل رسیدگی تشخیص شوند ، در آمد مشمول مالسات پیمانکاری به طریق علی السواس تشخیص خواهد شد .

ب) تشخیص علی الراس :

در آمد مشمول مالیات پیمانکاری کارهای ساختمانی و تاسیسات فنی و صنعتی در تمام موارد اعم از اینکه دفاتر قانونی نگهداری شده یا نشده باشد و در موارد در دفاتر ، علی السراس تشخیص می شود و عبازت است از ۸% کل دریافتنی سالانه از بابت پیمان های دست اول و ۴% کل دریافتنی از بابت پیمان های دست دوم .

مالیات مؤسسات پیمانکاری :

به غیراز مالیات مقطوعی که از هر پرداخت توسط کارفرما کسب می شود مؤسسات پیمانکاری نسبت به در آمد حاصل از عملیات پیمانکاری که حسب مورد به یکی از دو طریق فوق الزکر تعیین می شود مشمول مالیات های تناسبی و تصاعدی دیگری هستند که بنا به وضعیت حقوقی آنها مقرر گردیده است بنابر این مالیات بر در آمد مؤسسات سهامی و غیر سهامی و انفرادی را به اختصار توضیح می دهیم .

الف) شرکت سهامی :

در ا‚د مشمول مالیات مؤسسات پیمانکاری که به صورت شرکت سهامی هستند حسب مورد از طریق رسیدگی به دفاتر یا به طور علی الراس تشخیص می شود و مشمول مالیات های زیر است :

- مالیات اضافی سهم شهرداری به نرخ ۳% نسبت به کل در آمد مشمول مالیات .

- مالیات اضافی سهم اطاق بازرگانی و صنایع ومعدن به نرخ سه و نیم در هزار نسبت به کل در آمد مشمول مالیات .

- مالیات سود تخصیص یافته برای تقسیم بین صاحبان سهام با نام ، اندوخته ها ، سود تقسیم شده بین صاحبان سهام بی نام و سود تقسیم نشده نسبت به کل درآمد مشمول مالیات پس از کسر مالیات اضافی سهم شهرداری ها به نرخ های زیر :

- مالیات سود تخصیص داده شده برای تقسیم سود بین

صاحبان سهام با نام به نرخ ۱۵%

- مالیات اندوخته ها به نرخ ۲۵%

- مالیات سود پرداختی به صاحبان سهام بی نام و سود تقسیم نشده به نرخهای تصاعدی زیر :

مبلغ در آمد مشمول مالیات مازاد مشمول نرخ ردیف نرخ ریال ریال درصد

تا ۲۰۰۰۰۰۰۰ ۲۰۰۰۰۰۰۰ ۲۵

تا ۴۰۰۰۰۰۰۰ ۲۰۰۰۰۰۰۰ ۳۰

تا ۶۰۰۰۰۰۰۰ ۲۰۰۰۰۰۰۰ ۳۵

تا ۸۰۰۰۰۰۰۰ ۲۰۰۰۰۰۰۰ ۴۰

تا ۱۰۰۰۰۰۰۰۰۰ ۲۰۰۰۰۰۰۰ ۴۵

تا ۲۰۰۰۰۰۰۰۰۰ ۱۰۰۰۰۰۰۰۰ ۵۰

بیش از ۲۰۰۰۰۰۰۰۰ نسبت به مازاد ۵۵

ب) شرکت های غیر سهامی :

درآمد مشمول مالیات مؤسسات پیمانکاری که به صورت شرکت غیر سهامی هستند و حسب مورد از طریق رسیدگی به دفاتر یا به طور علی الراس تشخیص می شود ، مشمول مالیات های زیر است :

- مالیات اضافی سهم شهرداری به نرخ ۳% نسبت به کل در آمد مشمول مالیات

- مالیات اضافی سهم اطاق بازرگانی و صنایع و معادن بهنرخ سه و نیم در هزار نسبت به کل در آمد مشمول مالیات

- مالیات سهم هر یک از شرکاء به نسبت تعیین شده در اساس نامه از کل در آمد مشمول مالیات پس از کسر سه در صد سهم شهرداری به نرخ های مذکور در ماده ۱۳۴ ق ، م ، م به شرح زیر :

مبلغ در آمد مشمول مالیات مازاد مشمول نرخ ردیف نرخ

ریال ریال درصد

تا ۴۰۰۰۰۰ ۴۰۰۰۰۰ ۱۵

تا ۸۰۰۰۰۰ ۴۰۰۰۰۰ ۲۰

تا ۱۵۰۰۰۰۰ ۷۰۰۰۰۰ ۲۵

تا ۳۰۰۰۰۰۰ ۱۵۰۰۰۰۰ ۳۰

تا ۶۰۰۰۰۰۰ ۳۰۰۰۰۰۰ ۳۵

تا ۹۰۰۰۰۰۰ ۳۰۰۰۰۰۰ ۴۰

تا ۱۲۰۰۰۰۰۰ ۳۰۰۰۰۰۰ ۴۵

تا ۱۵۰۰۰۰۰۰ ۳۰۰۰۰۰۰ ۵۰

تا ۲۰۰۰۰۰۰۰ ۵۰۰۰۰۰۰ ۵۵

تا ۳۰۰۰۰۰۰۰ ۱۰۰۰۰۰۰۰ ۶۵

بیش از ۳۰۰۰۰۰۰۰ نسبت به مازاد ۷۵

در محاسبه مالیات شرکت های سهامی از منبع در آمد پیمانکاری ، موارد زیر لازم الرعایه است :

- در آمد پیمانکاری از پرداخت ۱۰ در صد مالیات شرکت معاف است .

- مبالغی که به عنوان پیش پرداخت مالیات پیمانکاری ( ۵/۱ درصد پیش پرداخت ) توسط کارفرمایان از پرداخت ها کسر واریز شده است از کل مالیات بر در آمد پیمانکاری .

- ملاک تعیین مقادیر سود تخصیص داده شده برای تقسیم بین صاحبان سهام با نام ، اندوخته ها ، و سود پرداختنی به صاحبان سهام بس نام و سود تقسیم نشده ، تصمیمات ارکان صلاحیتدار شرکت سهامی است . اما چنانچه مجمع عمومی شرکت در مورد نحوه تقسیم سود تصمیمی اتخاذ نکرده باشد کل سود ، تقسیم نشده تلقی و مشمول نرخ های مذکور در ماده ۱۳۴ می گردد .

- در مواردی که در آمد مشمول مالیات به طور علی الراس تشخیص می شود ، در آمد تشخیص شده با اعمال ضریب ، ملاک تعیین مالیات است و چنانچه سود خلص شرکت بیش از در آمد مشمول مالیات آن باشد قانونا مالیاتی نسبت به مبلغ اضافی تعلق نمی گیرد . تصمیمات مجمع عمومی در مورد نحوه تقسیم سود حتی در مواقعی که در دفاتر موجب تشخیص علی الواس شده باشد – در صورت تسلیم به حوزه مالیاتی در موعد مقرر – طبق نص صریح جزء ابندت ماده ۸۰ ق ، م ، م ، ناقداست .

- مالیات سود متعلق به ساحبان سهام با نام در صورتی که صاحب سهام غیر ایرانی باشد یا مقیم خارج از کشور باشد طبق تبصره ۸ ق، م ، م، به نرخ مقرر در ماده ۱۳۴ احتساب و وصول می شود .

در محاسبه مالیات شرکت های غیر سهامی از منبع در آمد پیمانکاری موارد زیر لازم الرعایه است :

- در آمد پیمانکاری شرکت ها ( بطور اعم ) از پرداخت ۱۰% مالیات شرکت معاف است .

- مبالغی که به عنوان پیش پرداخت مالیات ( ۵/۱ درصد هر پرداخت ) توسط کارفرمایان از پرداخت ها کسب و به حساب وزارت دارایی واریز گردیده است از کل مالیات بر در آمد پیمانکاری ( اعم از سود مشمول مالیات شرکاء ) قابل کسر است .

- سود مشمول مالیات شرکاء به علت « الف » الزام تشخیص در آ‚د به طور علی الراس در مورد کارهای ساختمانی و تاسیسات فنی و صنعتی و احتمال آن در سایر موارد و « ب » برگشت هزینه های غیر قابل قبول از لحاظ مالیاتی ، با سودی که در واقع به شرکاء تعلق می گیرد تفاوت دارد ، اما مبنای تسهیم در هر دو مورد یکسان است .

- در مواردی که در امد مشمول مالیات است چنانچه سود خالص شرکت بیش از در آمد مشمول مالیات آن باشد قانونا مالیاتی نسبت به مبلغ اضافی ، اعم از مبالغی که از بابت آن بین شرکاء تقسیم می شود تعلق نمی گیرد در صورتی که شرکت زیان بدهد مالیات اعم از مالیات سود مشمول مالیات شرکاء بر اساس در آمد مشخص شده اخذ خواهد شد .

ج) مؤسسات انفرادی :

درآمد مشمول مالیات اشخاص حقیقی که به صورت انفرادی یا مشارکت مدنی به فعالیت های پیمانکاری اشتغال دارند حسب مورد به طور علی الراسیا از طریق رسیدگی به دفاتر تشخیص می شود وگلا یا نسبت حصه ایشان از درآمد ، مشمول نرخ های تصاعدی ماده ۱۳۴ ق .م . م . است در این مورد نیز مبالغی که توسط کارفرمایان از پرداخت ها کسر و به حساب وزارت دارایی واریز گردیده است از مالیات بر در آمد پیمانکاری مودی یا مودیان قابل کسر است . اشخاص حقیقی که منبع در آمدشان پیمانکاری است می توانند از بخشودگی مالیاتی موضوع ماده ۹۳ ق . م . م . استفاده کنند .

نحوه نگهداری حسابهای مالیاتی :

صرفنظر از اشکالاتی که در مورد احتساب مالیات بر در آمد مؤسسات پیمانکاری جود دارد ، عملیات مربوط به مالیات های قطعی و پیش پرداخت مالیات پیمانکاری در طی دوره و همچنین ذخیرهمالیات بر در آمد مشمول متالیات شرکت در پایان سال مالی الزما باید در دفاتر ثبت شود . بنابراین نگاهداری حسابهای زیر در کلیه مؤسسات پیمانکاری صرفه نظر از شکل حقوقی و چگونگی مالکیت سرمایه آنها توصیه می شود .

پیش پرداخت مالیات :

این حساب دا ازاء کلیه مبالغی که توسط کارفرمایان از مبالغ پرداختی بابت عملیات پیمانکاری (۵/۱ درصد هر پرداخت ) کسر شده است بر هر کار و در

پایان سال به حساب ذخیره مالیات بر در آمد شرکت بسته می شود .

مالیات قطعی پیمان ها :

کلیه مبالغی که بابت عملیات پیمانکاری توسط کارفرما کسر شده است ( ۴% هر پرداخت ) را می توان ابتداء به حساب مالیات قطعی پیمان ها بدهکار کرد و سپس به عنوان هزینه به حساب پیمان های مربوط انتقال داد . نگاهداری این حساب در دفتر کل ضروری نیست و می توان اقلام مربوط به کسر اینگونه مالیات توسط کارفرمایان را مستقیما به حساب پیمان های مربوط منتقل کرد در صورتی که حساب پیمان ها به طور جداگانه و با ستون بندی نگهداری شود نقل مستقیم مرجع به نظر می رسد چون آمار مبالغ کسر شده از این بابت در پایان دوره مالی به راحتی از حساب پیمان ها قابل استخراج است .

ذخیره مالیات بر در آمد :

مالیات احتسابی نسبت به در آمد شرکت و تقسیم سود شامل : مالیات اندوخته ها ، سود تخصیص یافته برای تقسیم و سود تقسیم نشده ، در پایان دوره مالی از احتساب تقسیم سود به این حساب منتقل ( بستانکار ) و مانده کل حساب پیش پرداخت مالیات نیز به این حساب بسته ( بدهکار ) می شود . مانده حساب مذبور نشان دهنده مالیاتی است که باید طرف ۴ ماه پس از پایان سال مالی تادیه ( ماده ۸۳ ق . م . م . ) و حساب و نور بسته شود .

گزارش های مالی : Financial reports

در مؤسسات پیمانکاری گزارش های دورهای ( ماهانه ، سه ماهه ، شش ماهه و … ) زیر باید به موقع تهیه شود :

ترازنامه همراه با :

× فهرست حساب های دریافتنی و سپرده حسن انجام کار .

× جدول بهای تمام شده کارهای در جریان ساخت و صورت وضعیت ها .

× فهرست حسابهای پرداختنی .

× جدول دارائیهای ثابت واستهلاکات

× فهرست مطالبات دست دوم

گزارش های مذکو بالا می توند به طرق مختلفی تنظیم شود در زیر در باره نحوه تنظیم ترازنامه و فهرست مخارج کار در جریان ساخت توضیحاتی می دهیم .

ترازنامه

نمونه متعارفی از ترازنامه مؤسسات پیمانکاری که در آن عناوین حساب ها درج شده است در زیل نشان داده می شود .

شرکت پیمانکاری ایران بتون ساز

ترازنامه

منتهی به ۲۹/۱۲/۱ ۱۳

دارائیهای جاری :

بانک ها ××

صندوق ××

تخواه گردان ××

حساب های دریافتنی ××

کسر می شود : ذخیره مطالبات مشکوک الوصول (××)

خلص حساب های دریافتنی ××

سپرده جنس انجام کار ××

اسناد دریافتنی ××

جمع دارائیهای جاری ××

دارائیهای ثابت :

ماشین آلات ××

اموال و تجهیزات ××

ساختمان ××

جمع اموال و تجهیزات ××

کسر می شود : استهلاک انباشته (××)

ارزش دفتری اموال و تجهیزات ××

دارائیهای نا مشهود ××

جمع دارائیهای ثابت ××

جمع دارائیها ×××

بدهی ها و سرمایه :

بدهیهای جاری :

حسابهای پرداختنی ××

اسناد پرداختنی ××

حقوق پرداختنی ××

پیش دریافت ها ××

جمع بدهی های جاری ××

بدهی های بلند مدت :

دیون رهنی ××

وام های بلند مدت ××

جمع بدهیها : ×××

حقوق صاحبان سهام ( سرمایه )

سرمایه ××

سرمایه ××

سود انباشته ××

اندوخته ها ××

جمع سرمایه ××

جمع بدهیها و سرمایه ×××

جمع بدهیها و سرمایه

جدول بهای تمام شده کار در جریان ساخت :

جدول بهای تمام شده کار در جریان ساخت در مؤسسات پیمانکاری می تواند به نحوه زیر تهیه شود :

شرکت پیمانکاری ایران بتون ساز

کار در جریان ساخت

منتهی به ۲۹/۱۲/۱ ۱۳

پیمان شماره پیمان شماره جمع

ریال ریال ریال

خاکبرداری ×× ×× ××

پس ساری ×× ×× ××

کرسی چینی ×× ×× ××

دیوار چینی ×× ×× ××

شناژهای رلیزله گیری ×× – ××

طاق زنی ×× – ××

کف سازی ×× – ××

نجاری ×× – ××

کاشیکاری ×× – ××

لوله کشی ×× – ××

نازک کاری داخلی – – –

نماسازی ×× – ××

محوطه سازی – – –

مالیات ×× ×× ××

بیمه ×× ×× ××

کرایه ماشین آلات ×× – ××

هزینه های عمومی ×× ×× ××

×× ×× ××

گزارش های عملیاتی : operating reports

در مؤسسات پیمانکاری ، گزارش های دوره ای ( روزانه ، ماهانه ، سدماهه ، … ) زیر اید به موقع تهیه شود .

× گزارش پیشرفت کار

× صورت حساب سود و زیان

گزارش پیشرفت کار :

گزارش از پیشرفت کار هر پیمان باید تنظیم و ارائه شود این گزارشها جزء اسناد و مدارک حسابداری نیست اما برای کنترل های داخلی مؤسسات پیمانکاری مورد استفاده قرار می گیرد گزارش های مزبور باید بر اساس پیشرفت کلی فعالیت انجام شده هر یک از پیمان ها تجزیه و تحلیل شود .

| پیمان شماره … | ||

| فعالیت | تعداد کارگران | ملاحظات |

| تجهیزکارگاه | ۱۰ | پاک کردن محوطه و تسطیح زمین ۱۰۰۰ متر مربع |

| خاکبرداری | ۴ | کودبرداری ۱۰۰ متر مکعب |

| پی سازی | ۳ | قالب بندی و تبن ریزی ۱۰۰ متر |

گزارش پیشرفت کار باید دارای ستون هایی برای ثبت (۱) نوع فعالیت ، (۲) تعداد کارگران هر فعالیت (۳) میزان پیشرفت هر فعالیت باشد .

صورت حساب سود و زیان :

نمونه ای از صورت حساب سود و زیان که می تواند در مؤسسات پیمانکاری تهیه شود و در صفحه بعد ارائه شود :

شرکت پیمانکاری ایران پتون ساز

صورت سود و زیان

منتهی به ۲۹/۱۲/۱ ۱۳

کار گواهی شده ( صورت وضعیت های تایید شده ) در آمد ها ××

کسر می شود : بهای تمام شده پیمان :

هزینه مواد و مصاح ××

هزینه کرایه ماشین آلات ××

حقوق و دستمزد ××

جمع بهای تما شده پیمان اجرا شده ××

سود نا ویژه پیمان ××

کسر می شود : هزینه عملیاتی ، تشکیلاتی (××)

سود ویژه سال ۷۹ قبل از کسر مالیات ××

شرکت پیمانکاری ایران بتون ساز

تراز آزمایشی

۲۹/۱۲/۱ ۱۳

نام حساب مانده بدهکار مانده بستانکار

بانک **

صندوق ××

تنخواه گردان ××

حساب دریافتنی ××

پیش پرداخت ××

دارائیهای ثابت ××

اسناد در دریافتنی ××

دارایی نامشهود ××

حساب پرداختنی ××

حساب جاری فروشندگان ××

اسناد پرداختنی ××

پیش دریافت ها ××

بدهی بلند مدت ××

سرمایه ××

کار گواهی شده ××

در آمدهای متفرقه ××

پیمان ها ××

هزینه اداری تشکیلاتی ××

حساب انتظامی – ضمانت نامه ××

طرف حساب انتظامی ××

مسئله :

شرکت پیمانکار ایران بتون ساز در تاریخ ۱۳/۱/۷۹ پس از انعقاد قرارداد پیمانکار با شرکت توسعه صنایع نیرو گاه ایران جهت احداث فونداسیون تجهیزات کارگاه تعمیر ترانس کارگاه شماره ۹۵-۲ ، مبلغ ۲۴۶۱۰۲۲۵۰ ریال را به عنوان مبلغ کل قرارداد معرفی و مورد تایید قرار گرفت .

طبق این قرارداد ۲۵% مبلغ کل قرارداد به عنوان پیش پرداخت در ازای یک فقره چک به کارفرما پرداخت می شود از هر صورت وضعیت ۱۰% به عنوان سپرده حسن انجام کار از پیمان کار کسر می گردد ککه نصف مبلغ پس از صدور گواهی موقت و مابقی پس از تحویل قطعی دریافت می گردد .

همچنین به منظور تضمین حسن تعهدات پیمانکار هر زمان با امضای قرارداد معادل ۵% مبلغ کل قرارداد و تسلیم یا معادل مبلغ را به حسابی که کارفرما تعیین می کند تسلیم می نماید که این مبلغ پس از اولین تحویل موقت آزاد می شود مانده حسابهای بدهکار و بستانکار این شرکت در ابتدای سال ۷۹ به شرح زیر می باشد :

صندوق ۵۸۷۰۰۷۷ جاری شرکاء ۱۰۰۰۰۰۰

تنخواه گردانها ۱۹۹۲۷۰۰ استهلاک انباشته ۳۴۹۹۹۹۹

پیش پرداخت ها ۱۰۱۷۶۷۵۵ بستانکاران ۷۹۰۰۰۰۰

سپرده دریافتنی ۵۲۸۴۶۸۰ سرمایه ۱۰۰۰۰۰۰

دارایی ثابت مشهود ۳۵۰۰۰۰۰ سود انباشته ۱۵۴۲۴۲۱۳

در طی سال مالی ۱۳۷۹ فعالیت های عملیاتی زیر صورت گرفته است : ( هر پرداخت ها از صندوق صورت گرفته است )

۱۵/۱ دریافت پیش دریافت قرارداد ۸-۷۸ نیروگاه از تعمیرات نیرو به مبلغ ۶۱۵۲۵۵۶۲ ریال .

۲۳/۱ خرید نقدی اشاخه نسبتی جهت پروژه جهت پروژه شرکت نیرو و پیمان شماره ۸ به مبلغ ۴۲۰۰۰۰ ریال .

۲۵/۱ خرید نقدی میلگرد به مبلغ ۲۷۶۰۰۰۰ ریال و پرداخت ۲۰۰۰۰۰۰ ریال به بستانکاران صندوق شرکت برای نصب دستگاههای کارگاه ترانس ۸-۷۸ .

۶/۲ خرید نقدی ۴ کامیون آجر جهت پروژه پیمان ۸ به مبلغ ۱۸۱۴۶۰۰ ریال .

۱۱/۲ پرداخت وجه نقد جهت خرید آجر برای پروژه شرکت تعمیرات نیرو به مبلغ ۲۲۴۲۳۰۰ ریال .

۱۴/۲ پرداخت هزینه خرید مصالح جهت اجرای پروژه به مبلغ ۱۷۷۸۴۰۰ ریال.

۲۵/۲ خرید میلگرد جهت اجرای پروژه و پرداخت وجه آن از صندوق شرکت به مبلغ ۲۴۳۰۰۰۰ ریال .

۲۶/۲ پرداخت هزینه های جاری توسط تخوان و تجزیه آن توسط صندوق که ۲۷۵۳۰۰ ریال بابت هزینه عمومی تشکیلاتی ، ۵۰۶۰۰۰ ریال بابت هزینه های جاری و تنخواه گردانها به مبلغ ۷۸۱۳۰۰ ریال .

۵/۳ پرداخت بخشی از هزینه خرید و حمل بتون موضوع ق ۸-۷۸ به مبلغ ۱۰۴۰۰۰۰ ریال .

۸/۳ خرید ۴ کامیون آجر برای فنداسیون کارگاه و پرداخت مبلغ آن به مبلغ ۱۸۱۲۲۰۰ ریال .

۱۳/۳ دریافت مابقی ۱۰% حسن انجام کار کسر شده از قرارداد در سال ۷۸ و تسویه حساب قرارداد مذکور به مبلغ ۵۲۸۴۶۸۰ ریال .

۲۶/۳ پرداخت هزینه های پروژه ۸-۷۸ از محل صندوق به مبلغ ۳۸۴۸۴۰۰ ریال .

۲۶/۳ پرداخت هزینه های جاری شرکت از محل تنخواهه ئ تجزیه آن از محل صندوق شرکت که ۱۳۱۱۱۵۰ ریال بابت هزینه و ۱۳۱۱۱۵۰ ریال بابت تخواه گردان .

۳۰/۳ خرید آجر جهت ساخت پایه دستگاههای موضوع

قرارداد ۸-۸۷ در شرکت تعمیرات نیرو به مبلغ ۱۰۴۳۶۹۰۰ ریال .

۵/۴ ثبت صورت وضعیت تایید شده شماره یک قرارداد ۸-۷۸ با شرکت تعمیرات نیرو به مبلغ ۳۵۱۴۷۴۶۰ ریال .

۵/۴ دریافت وجه صورت وضعیت شماره یک تایید شده از شرکت تعمیرات نیروی موضوع قرارداد ۸-۷۸ .

۸/۴ پرداخت بابت یک کامیون آجر جهت پروژه ۸-۷۸ به مبلغ ۴۷۹۷۰۰ ریال .

۱۰/۴ پرداخت بابت هزینه خرید بتون و هرینه حمل حمل تا محل پیمان از محا سانترال بتون به مبلغ ۸۹۴۰۰۰ ریال پرداخت .

۱۶/۴ بابت خرید اتصالات جهت نصب دستگاه تراش و آماده سازی فنداسیون به مبلغ ۱۷۳۳۰۰ ریال .

۱۸/۴ پرداخت بابت خرید مصالح جهت پروژه در حال اجرا و هزینه های عمومی به ترتیب به مبلغ ۵۲۵۸۱۰۰ ریال و ۴۳۵۰۰ ریال .

۲۰/۴ قطعی شدن مالیات پرداخت شده با ادارایه دارایی در سال ۷۸ و تسویه حساب با اداره داراریی به مبلغ ۱۰۱۷۶۷۵۵ ریال .

۲۰/۴ منظور نمودن مابقی سود سال ۷۸ به حساب طلب هر یک از شرکاء به نصبت سرمایه ایشان به مبلغ .

۲۵/۴ پرداخت هزینه کندن بتون توسط پیمانکاری و خرید میلگرد به مبلغ ۴۴۴۶۰۰۰ ریال .

۲۶/۴ پرداخت بابت خرید سیمان و آجر به مبلغ ۲۰۷۴۳۰۰ ریال جهت پروژه در حال احداث .

۲۰/۵ ثبت صورت وضعیت تایید شده شماره ۲ موضوع قرارداد ۸-۷۸ ن در شرکت تعمیرات نیرو .

۲۳/۵ دریافت وجه صورت وضعیت تایید شده شماره ۲ ق ۸-۷۸ از شکرت تعمیرات نیرو .

۱۳/۷ پرداخت بابت خرید سیمان و آجر جهت اجرای پروژه به مبلغ ۶۶۸۰۵۰۰ ریال .

۱۷/۷ پرداخت هزینه خرید بتون به مبلغ ۲۴۸۶۵۰۰۰ ریال .

۲۵/۷ پرداخت مایت خرید بتون آماده و هزینه حمل آن جهت اجرای فنداسیون به مبلغ ۲۳۴۰۰۰۰ ریال .

۲۵/۷ پرداخت هزینهخرید بتون به مقدار ۲۳۰ تن جهن ساخت سالن ترانس به مبلغ ۲۶۰۱۷۶۰۰ ریال .

۱۹/۸ پرداخت بابت هزینه ها از حمل تنخواه و تجزیه آن توسط صندق به مبلق ۱۰۰.۱۹۹ ریال که ۵۱۰۱۹۹ ریال بابت هزینهعمومی و ۱۴۸۰۰۰۰ ریال بابت هزینه های جاری

۲۶/۸ پرداخت بابت خرید بتون و پرداخت هزینهحمل آن به مبلغ ۱۴۰۴۰۰۰ ریال .

۳۰/۸ پرداخت هزینه های عمومی و جاری از محل تنخواه و تجزیه آن توسط صندوق به مبلغ ۷۳۰۰۰ ریال .

۱/۹ ثبت صورت وضعیت تایید شده شماره ۳ ارائه شده به شرکت تعمیرات نیرو .

۲/۹ دریافت وجه صورت وضعیت تایید شده شماره ۳ از شرکت تعمیرات نیرو .

۸/۹ پرداخت بابت هزینه بتون و حمل آن از شرکت سانترال بتون به مبلغ ۱۶۵۶۰۰۰ ریال .

۱۲/۹ پرداخت بابت هزینه خرید ۱۸۶ متر مربع بتون آماده از شرکت سانترال بتون به مبلغ ۱۴۹۴۳۹۶۰ .

۱۸/۹ پرداخت هزینه اجرای کمپرسور با جهت کندن بتون و سیم سیاه آر ماتور بندنی به مبلغ ۱۱۶۴۳۹۰۰ ریال .

۲۵/۹ پرداخت هزینه جاری از محل تنخواه وتجزیه آن توسط صندوق که مبلغ ۹۷۵۰۰ ریال بابت هزینه عمومی ، ۱۸۲۰۰۰۰ ریال بابت هزینهجاری و ۱۹۱۷۵۰۰ ریال تنخواه گردان ها .

۲۶/۹ پرداخت مخارج جاری از محل صندوق شرکت به مبلغ ۴۵۳۱۶۹۸ ریال .

۲۶/۹ پرداخت هزینه خرید بتون به پروژه ق ۸-۷۸ نیروگاه به مبلغ ۱۳۹۲۰۰۰ ریال .

۱/۱۰ خرید بتون جهت اجرای پروژه در حال احداث شرکت تعمیرات نیرو به مبلغ ۲۵۹۰۰۰۰ ریال.

۲۰/۱۰ پرداخت هزینهخریدو حمل بتون از شرکت سانترال بتون ۳۲۳۷۶۰۰ ریال .

۲۴/۱۰ خرید ۸۴ متر مربع بتون آماده جهت فنداسیون شرکت تعمیرات نیرو به مبلغ ۷۳۹۲۰۰۰ ریال .

۲۴/۱۰ پرداخت هزینهخرید بتون آماده جهت پیمان شماره ۸-۷۸ به مبلغ ۱۲۹۵۰۴۰ ریال .

۲۶/۱۰ پرداخت هزینه جاری شرکت از محل صندوق به محل ۴۲۰۰۰۰۰ ریال .

۲۶/۱۰ خرید لوازم مصرفی مورد نیاز پروژه نصب پایه دستگاه تعمیر ترانس به مبلغ ۲۶۰۷۵۰۰ ریال .

۱۷/۱۱ خرید بتون آماده از شرکت ساترال بتون به مبلغ ۳۱۵۴۳۶۰ ریال .

۹/۱۲ پرداخت هزینه خرید و حمل بتون برای پروژه ق ۸-۷۸ به مبلغ ۹۹۶۲۴ ریال .

۱۵/۱۲ پرداخت خزینه خرید آجر و سیمان و کرایه حمل آن جهت دیوارکشی سالن دستگاه تراش بر مبلغ ۳۵۹۴۸۰۰ ریال .

۲۵/۱۲ انتقال مانده حساب تنخواه به حساب صندوق در پایان سال ۷۹ و تسویه حساب تنخواه به مبلغ ۱۹۹۲۷۰۰ ریال .

۲۸/۱۲ ثبت صورت وضعیت تایید شده شماره ۴ قرارداد ۸-۷۸ با شرکت تعمیرات نیرو .

۲۸/۱۲ دریافت وجه صورت وضعیت شماره ۴ تایید شده از شرکت تعمیرات نیرو .

۲۸/۱۲ منظور نودن نمودن بیمه کسر شده از پیمان ۸-۷۸ به حساب هزینه دوره سال ۷۹ و دریافت مفاصا حساب سازمان تامین اجتماعی به مبلغ ۱۵۲۸۵۹۴۳ ریال .

۲۸/۱۲ پرداخت دستمزد کارگران روزمره و خرید اهن براتی پرووژه ۸-۷۸۹ به مبلغ ۷۱۶۴۷۲۶ ریال توضیحات اضافی :

صورت وضعیت های دریافت شده و تاید شده از شرکت تعمیرات نیرو و به قرار زیر است :

صورت وضعیت شماره را :

جزء بدهکاری بستانکار

صندوق ۱۸۹۲۲۷۰۴

پیش دریافت ۹۰۰۰۰۰۰

پیش پرداخت ۳۷۱۰۰۱۰

مالیات ۱۷۵۷۳۷۳

بیمه ۱۹۵۲۶۳۷

حساب دریافتنی ۳۵۱۴۷۴۶

سپردهحسن انجام کار ( %۱۰ )

بدهکاران ۳۵۱۴۷۴۶۰

صورت وضعیت شماره ۲ :

صندوق جزء بدهکار بستانکار

۲۹۶۱۹۴۷۰

پیش دریافت ۱۳۵۳۰۰۰۰

پیش پرداخت ۵۷۳۳۱۴۷

مالیات ۵% ۲۷۱۵۷۰۱

بیمه ۳۰۱۷۴۴۶

حساب دریافتنی ۵۴۳۱۴۰۳

سپرده حسن انجام کار ۱۰% ۵۴۳۱۴۰۳

بدهکار ۵۴۳۱۴۰۲۰

صورت وضعیت شماره ۳ جزء بدهکار بستانکار

صندوق ۷۴۷۳۸۴۴

پیش دریافت ۱۱۹۹۵۵۶۲

پیش پرداخت ۳۲۲۱۵۰۶

اداره مالیات ۵% ۱۲۶۰۶۰۹

تامین اجتماعی بیمه ۱۹۶۰۹۷۴

حساب دریافتنی ۲۵۲۱۲۲۱۸

سپرده حسن انجام کار ۲۵۲۱۲۱۸

بدهکاران ۲۵۲۱۲۱۸۰

مطلوبست :

الف) افتتاح حسابهای دائمی تاریخ ۶/۱/۷۹

ب) ثبت عملیات فوق در دفتر روزنامه شرکت ایران بتون ساز

ج) انتقال ملنده حساب های دفتر روزنامه به دفتر کل

د) تهیه صورت های مالی : صورت سود وزیان ، ترازنامه و تراز آزمایشی به تاریخ ۲۹/۱۲/۷۹

ه) ثبت بستن حساب موقت و حساب های دائمی شرکت به تاریخ ۲۹/۱۲/۷۹

شرکت پیمانکاری ایران بتون ساز کوج

صورت سود و زیان

منتهی به ۲۸/۱۲/۱۳۷۹

کارگواهی شده ( صورت وضعیت تایید شده ) – در آمدها ۲۲۲۰۹۳۹۸۰

کسر می شود : بهای تمام شده پیمان :

هزینه مواد و مصالح ۱۴۸۱۱۸۶۰۰

هزینهکرایه ماشین آلات ۱۷۰۰۰۰۰

هزینه حقوق و دستمزد ۶۲۵۰۰۰۰

جمع بهای تمام شده پیمان اجرا شده ( ۱۷۱۳۶۸۶۰۰ )

سود ناویژه پیمان ۵۰۷۲۵۳۸۰

کسر می شود : هزینه های عملیاتی تشکیلاتی ( ۲۵۶۷۴۱۴۰ )

سود ویژه سال ۷۹ قبل از کسر مالیات ۲۵۰۵۱۲۴۰

شرکت پیمانکاری ایران بتون ساز

ترازنامه

منتهی به ۲۸/۱۲/۱۳۷۹

|

دارائیها : صندوق ۲۸۸۴۵۹۹ بدهکاری ۱۱۱۰۴۶۹۹ پیش پرداخت ۲۲۲۰۹۳۹۹ حساب دریافتنی ( سپرده حسن انجام کار ) ۳۵۰۰۰۰۰ دارایی ثابت ( ماشین آلات ) ۱۰۰۰۰۰۰ جاری شرکاء جمع دارائیها ۴۰۶۹۸۶۹۷ |

بدهی ها : بستانکاران ۱۱۱۴۷۴۵۸ استهلاک انباشته ۳۴۹۹۹۹۹ سرمایه ۱۰۰۰۰۰۰ سودسال جاری ۲۵۰۵۱۲۴۰

جمع بدهی ها و سرمایه ۴۰۶۹۸۶۹۷ |

شرکت پیمانکاری ایران بتون ساز

تراز آزمایشی

منتهی به ۲۸/۱۲/۱۳۷۹

نام حساب مانده بدهکار مانده بستانکار

صندوق ۲۸۸۴۵۹۹

بدهکاران

پیش پرداخت ۱۱۱۰۴۶۹۹

حساب دریافتنی ( سپرده حسن انجام کار ) ۲۲۲۰۹۳۹۹

دارایی ثابت ( ماشین آلات ) ۳۵۰۰۰۰۰

جاری شرکا، ۱۰۰۰۰۰۰

بستانکاران ۱۱۱۴۷۴۵۸

استهلاک انباشته ۳۴۹۹۹۹۹

سرمایه ۱۰۰۰۰۰۰

سود سال جاری ۲۵۰۵۱۲۴۰

کارگواهی شده ——-

پیمان ها ——–

هزینه اداری تشکیلاتی ——–

جمع ۴۰۶۹۸۶۹۷ ۴۰۶۹۸۶۹۷

سلام مطلب آموزشی رو خوندم بسیار عالی و جامع بود لطفا از این قبیل مطالب کالربردی بیشتر گفته شود مخصوصا در بخش حسابداری پیمانکاری چون کمتر کسی به این امور واقف است

با سلام و عرض ادب.

مطالب بسیار عالی بود اما کمتر در مورد مواد ومصالح پای کار توضیح داده شده است.

سپاسگزارم

کریمی