محاسبه مالیات عیدی کارگران مشمول قانون کار

وی افزود: پیش از این سنوات کارگری جزو مالیات بود اما با مصوبهای مبنی بر اینکه کارگر چه در صورت تمدید قرارداد و چه فسخ قرارداد با کارفرما توافق کند، مشمول مالیات نخواهد بود.

خدایی درباره عیدی پایان سال کارگران نیز گفت: عیدی کارگران جزء درآمدهای یکسال محسوب شده و مشمول مالیات خواهد بود.

با توجه به تعیین حداقل حقوق ۹۳۰ هزار تومانی حداقل حقوق کارگران برای سال ۹۶، حداقل و حداکثر عیدی آنان براساس پایه حقوق و سه برابر حداقل حقوق تعیین میشود.

به طوری که کارفرمایان کارگاههای مشمول قانون کار مکلفند به هر یک ازکارگران خود نسبت به یکسال کار معادل ۶۰روز آخرین مزد بعنوان عیدی و پاداش بپردازند و این عیدی از معادل ۹۰ روز حداقل مزد روزانه قانونی تجاوز نمیکند.

بنابراین حداکثر عیدی دریافتی کارگران بدون احتساب مالیات ۲ میلیون و ۸۰۰ هزار تومان و حداقل آن یک میلیون و ۸۶۰ هزار تومان خواهد بود.

نحوه محاسبه عیدی و مالیات بر آن برای گروههای مشمول قانون کار به ذکر مثالی از عیدی سال ۹۵ به شرح زیر است.

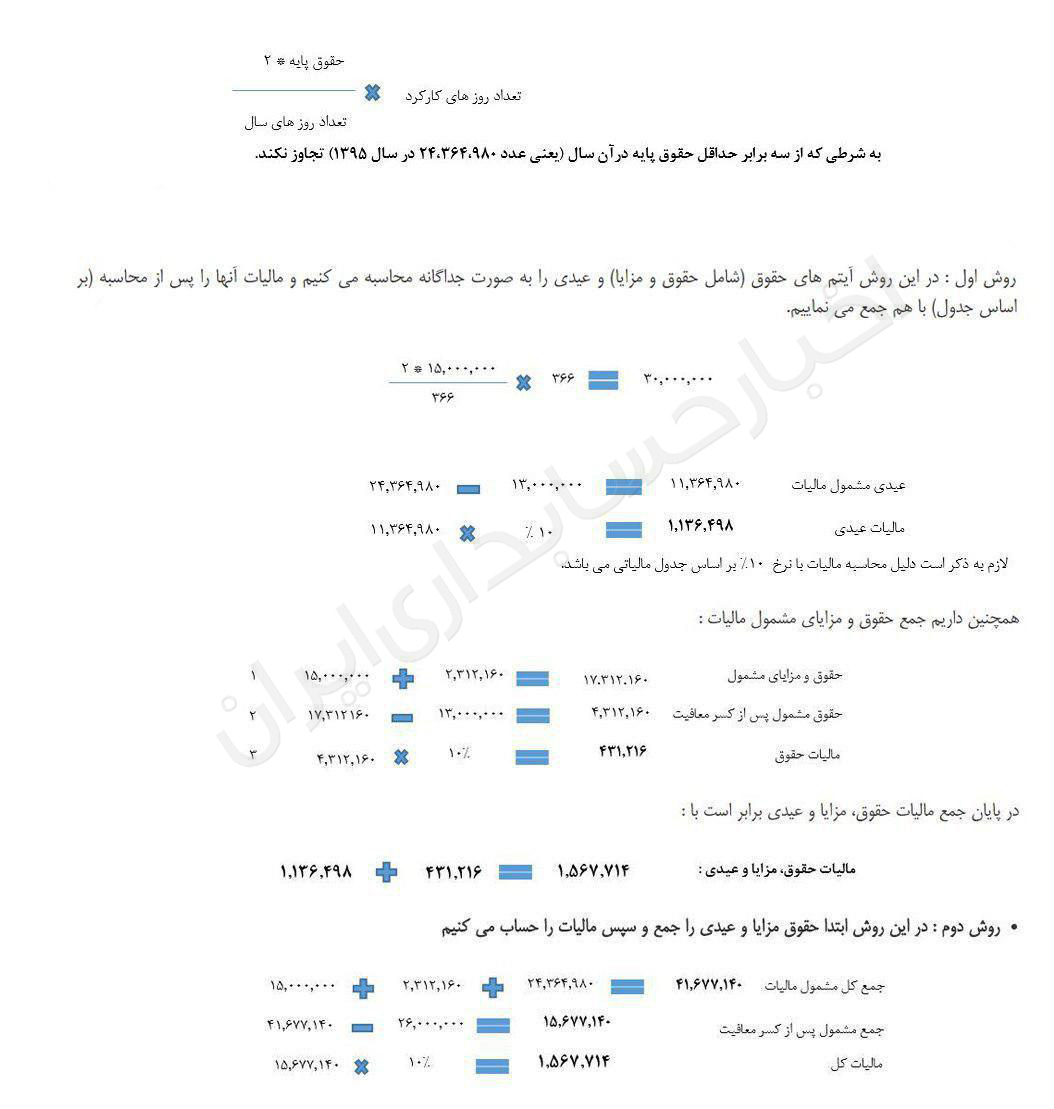

به عنوان مثال طبق فرمول کلی محاسبه عیدی، میزان عیدی برابر است با

حالت ۱ : در این حالت فرض می کنیم کارکرد شخص یکسال کامل باشد.

مثال :

در سال ۱۳۹۵ اطلاعات کارکرد یک شخص به صورت زیر است :

– روز کارکرد :۳۶۶ روز یعنی یک سال کامل

– حقوق سی روزه : ۱۵.۰۰۰.۰۰۰ ریال

– جمع مزایا ماهانه (شامل حق مسکن ۴۰۰.۰۰۰ ریال، بن کارگری ۱.۱۰۰.۰۰۰ ریال و حق اولاد ۸۱۲۱۶۰ ریال برای یک فرزند) : ۲.۳۱۲.۱۶۰ ریال

– میزان معافیت (با توجه به حقوق که در رنج اول جدول مالیاتی سال ۹۵ قرار میگیرد) : ۱۳.۰۰۰.۰۰۰ ریال

عیدی را به روش زیر به صورت جداگانه محاسبه میکنیم و مالیات آنها را پس از محاسبه (بر اساس جدول) با هم جمع میکنیم.

اما چون عیدی این شخص از مبلغ حد اکثر عیدی تجاوز میکند پس همان عدد ۲۴.۳۶۴.۹۸۰ به عنوان عیدی لحاظ میشود؛ این عیدی برای سال ۱۳۹۶ حداکثر ۲میلیون و ۷۸۰هزار تومان محاسبه پرداخت میشود.

نکته: بدیهی است در صورتی که حقوق مشمول مالیات شخصی در رنج های بالاتر جدول مالیاتی قرار گیرد، میبایست، طبق جدول(ارائه شده از سوی سازمان امور مالیاتی کشور) مالیات آن محاسبه شود، در این مثال مالیات با نرخ ۱۰% محاسبه شده است.

با توجه به معافیت مالیاتی ۲ میلیون تومانی در سال ۹۶، عیدی مازاد بر ۲ میلیون تومان(تا سقف ۲۷۸۰ هزار تومان) مشمول مالیاتی ۱۰ درصدی خواهد شد.

به عبارت دیگر اگر عیدی کارگری که در طول یکسال کامل کار کرده باشد، ۲ میلیون و ۵۰۰ هزار تومان محاسبه تومان محاسبه شود، تا ۲ میلیون تومان معاف از مالیات و ۵۰۰ هزار تومان مشمول مالیات ۱۰ درصدی یعنی ۵۰ هزار تومان خواهد بود.